Прикольная табличка от Frank Media, как Сбер закрывает дивидендные гэпы.

Как тут можно рассуждать. Див доходность с одной стороны небольшая, порядка 10% при ставке 16%. Но! мы видим, что средний срок закрытия гэпа сильно меньше года.

Учитывая, что Сбер идет по хорошему треку и прибыль в 24 скорей всего будет не ниже прибыли в 23, можно предположить, что закроется див гэп скажем месяца за три. Это уже дает доходность в 4 раза выше, в пересчете на годовые - большe 30%, если взять перед самой отсечкой и досидеть до закрытия гэпа. А может так получиться, что закроется и за дни...

А почему бы и нет? Выглядит как вполне себе план. Рисков не очень то и много, это же Сбер. А в случае оптимистичного сценария, доходность более, чем впечатляющая может быть.

Учитывая, что носу див сезон, можно аналогичный анализ и рассуждения прикинуть и к другим бумагам..

Как тут можно рассуждать. Див доходность с одной стороны небольшая, порядка 10% при ставке 16%. Но! мы видим, что средний срок закрытия гэпа сильно меньше года.

Учитывая, что Сбер идет по хорошему треку и прибыль в 24 скорей всего будет не ниже прибыли в 23, можно предположить, что закроется див гэп скажем месяца за три. Это уже дает доходность в 4 раза выше, в пересчете на годовые - большe 30%, если взять перед самой отсечкой и досидеть до закрытия гэпа. А может так получиться, что закроется и за дни...

А почему бы и нет? Выглядит как вполне себе план. Рисков не очень то и много, это же Сбер. А в случае оптимистичного сценария, доходность более, чем впечатляющая может быть.

Учитывая, что носу див сезон, можно аналогичный анализ и рассуждения прикинуть и к другим бумагам..

Сделал взнос 20 тысяч и купил 80 штучек Мечела чуть ниже 245 рублей 😁

Давненько про недвижимость ничего не было. А тут вспомнился пост от декабря 21 года (еще можно прочитать пост до, пост после и комментарии). Момент поста - это синяя стрелочка на графике. Сколько там было в комментариях идей, что цены на максимуме и дешевую ипотеку под 5% брать не надо. Что все уже в цене.

Я как раз писал тогда, что прогнозировать цену, дело не сильно благодарное, а вот получить кредит под 5-6%, дело очень нужное.

А всего я покупал жилье в ипотеку три раза, приблизительные моменты отмечены красными стрелочками.

Последний раз выглядит вроде как не самым удачным, но там и самая низкая ставка - 5%, плюс указаны то средние цены, а я брал не по средней, а на ямке, что улучшает картинку существенно. И сейчас, когда квартира сдана, арендная плата перекрывает ипотечный платеж. Так что, скорее доволен, чем нет.

Ну и опять же такие проекты - это проекты реально на десять лет, вот там и надо будет аккуратно всех цыплят посчитать.

А что, куплено в 18 и 20 году, там, конечно.. no comments.. повезло.

Я как раз писал тогда, что прогнозировать цену, дело не сильно благодарное, а вот получить кредит под 5-6%, дело очень нужное.

А всего я покупал жилье в ипотеку три раза, приблизительные моменты отмечены красными стрелочками.

Последний раз выглядит вроде как не самым удачным, но там и самая низкая ставка - 5%, плюс указаны то средние цены, а я брал не по средней, а на ямке, что улучшает картинку существенно. И сейчас, когда квартира сдана, арендная плата перекрывает ипотечный платеж. Так что, скорее доволен, чем нет.

Ну и опять же такие проекты - это проекты реально на десять лет, вот там и надо будет аккуратно всех цыплят посчитать.

А что, куплено в 18 и 20 году, там, конечно.. no comments.. повезло.

Я свободные деньги держу в LQDT, ну а когда подворачивается возможность или IPO, то продаю бумаги, а потом откупаю обратно. Такая стратегия связана с транзакционными издержками, приходится платить комиссии за покупку и продажу.

Сейчас вносил сделки за апрель и май, хотел посмотреть, что там по доходности на текущий момент за этот год и увидел ситуацию на скрине выше. Когда купил LQDT 19 апреля после игр в SPO Астры, а потом продал 25 апреля под участие в IPO МТС Банка. Получается что комиссии примерно равны прибыли за эти дни. Считай брокера покормил.

И стало интересно, а что вообще по этой позиции за все время. Вывел на второй скрин. Получается, суммарная прибыль 67 тысяч, уплаченных комиссий почти 6 тысяч. Вроде не плохо, все лучше, чем просто лежал бы кеш. А с другой стороны, может быть 6 тысяч - это та сумма, ради которой можно и к другому брокеру пойти? Напомню, в ВТБ LQDT торгуется без комиссий.

Дилемма 😆

Сейчас вносил сделки за апрель и май, хотел посмотреть, что там по доходности на текущий момент за этот год и увидел ситуацию на скрине выше. Когда купил LQDT 19 апреля после игр в SPO Астры, а потом продал 25 апреля под участие в IPO МТС Банка. Получается что комиссии примерно равны прибыли за эти дни. Считай брокера покормил.

И стало интересно, а что вообще по этой позиции за все время. Вывел на второй скрин. Получается, суммарная прибыль 67 тысяч, уплаченных комиссий почти 6 тысяч. Вроде не плохо, все лучше, чем просто лежал бы кеш. А с другой стороны, может быть 6 тысяч - это та сумма, ради которой можно и к другому брокеру пойти? Напомню, в ВТБ LQDT торгуется без комиссий.

Дилемма 😆

Стал чаще писать о крипте. Но делаю это в канале, который раньше был посвящен американским рынкам. Сейчас американская фонда мало кому доступна, поэтому не отказываясь от основной темы, решил добавить и альтернативную.

Ниже посты, которые уже написаны (есть активная ссылка) или будут написаны в ближайшее время (пока без ссылки). Также в чате можете попросить рассмотреть интересующую вас тему. Если крипта интересна, то следить можно по ссылке, в этом канале, как и раньше все будет в основном про отечественную фонду.

Авторский справочник по криптовалютам

1. Сколько и где хранить в крипте, предупреждение о рисках

2. С чего начать? Покупаем первую крипту (плюс дополнение)

3. Покупаем крипту за нал или прямо в телеге

4. Launchpools, Jumpstart - заработок на маркетинговый активностях проектов на основных биржах

5. Not. Что это и сколько удалось получить автору?

Листинг и Jumpstart Notcoin уже на следующей неделе

6. Blum. Что это и нужно ли участвовать?

7. О циклах в крипте - ускоренная модель мира

8. Фиксированная доходность в крипте

9. Как не надо делать - примеры ликвидаций

10. Какие показатели крипто мира нужно отслеживать?

11. Тонкости покупки крипты через P2P

12 Airdrops. Можно ли заработать? И как?

13. DEX - альтернатива централизованным биржам

14. Стейкинг в DEX? Откуда деньги и сколько можно заработать.

Ниже посты, которые уже написаны (есть активная ссылка) или будут написаны в ближайшее время (пока без ссылки). Также в чате можете попросить рассмотреть интересующую вас тему. Если крипта интересна, то следить можно по ссылке, в этом канале, как и раньше все будет в основном про отечественную фонду.

Авторский справочник по криптовалютам

1. Сколько и где хранить в крипте, предупреждение о рисках

2. С чего начать? Покупаем первую крипту (плюс дополнение)

3. Покупаем крипту за нал или прямо в телеге

4. Launchpools, Jumpstart - заработок на маркетинговый активностях проектов на основных биржах

5. Not. Что это и сколько удалось получить автору?

Листинг и Jumpstart Notcoin уже на следующей неделе

6. Blum. Что это и нужно ли участвовать?

7. О циклах в крипте - ускоренная модель мира

8. Фиксированная доходность в крипте

9. Как не надо делать - примеры ликвидаций

10. Какие показатели крипто мира нужно отслеживать?

11. Тонкости покупки крипты через P2P

12 Airdrops. Можно ли заработать? И как?

13. DEX - альтернатива централизованным биржам

14. Стейкинг в DEX? Откуда деньги и сколько можно заработать.

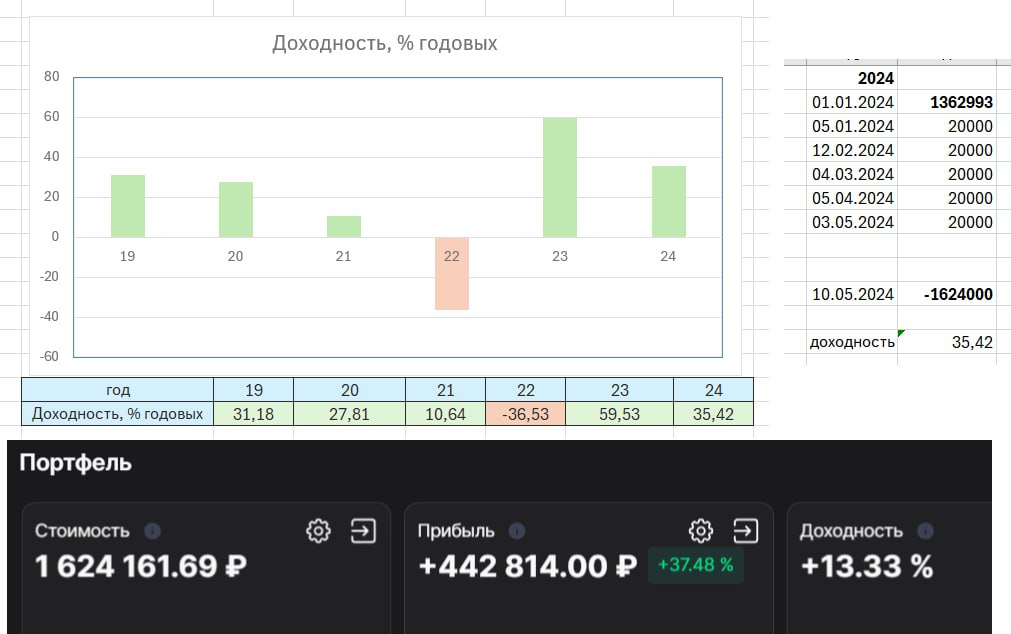

Тут в чатике спросили, что по доходности. Я последний раз считал и выкладывал в середине марта, появился повод обновить данные.

На текущий момент портфелю без двух месяцев пять лет, за это время сделано 59 взносов по 20 тысяч.

Среднегодовая доходность - 13,33% (для достижения цели в означенные сроки достаточно, чтобы она была 12%)

При этом от года, к году доходность очень разная. Худшая в 22 году, минус 36,5%, лучшая в прошлом году - 59,5%

Доходность текущего года если привести к годовым, то получается 35,4% В марте была выше, последние два месяца не самые удачные, с астрой встрял, мечел упал, займер ipo так себе. Но в целом так это и работает, где-то прав, где-то не получается. Главное, сколько зарабатываешь когда прав и сколько теряешь, когда нет. Чтобы по итогу в плюс было 😀

Хотелось бы, среднегодовую доходность еще подтянуть, выше 15% хотя бы. Но загадывать тут, дело такое. Следующий раз уже подведу итоги наверное в конце июля, когда будет ровно 5 лет портфелю, считай треть пути уже пробежали. Время. конечно, летит, не остановить.

Текущий портфель и сделки за все время доступны на intelinvest.

На текущий момент портфелю без двух месяцев пять лет, за это время сделано 59 взносов по 20 тысяч.

Среднегодовая доходность - 13,33% (для достижения цели в означенные сроки достаточно, чтобы она была 12%)

При этом от года, к году доходность очень разная. Худшая в 22 году, минус 36,5%, лучшая в прошлом году - 59,5%

Доходность текущего года если привести к годовым, то получается 35,4% В марте была выше, последние два месяца не самые удачные, с астрой встрял, мечел упал, займер ipo так себе. Но в целом так это и работает, где-то прав, где-то не получается. Главное, сколько зарабатываешь когда прав и сколько теряешь, когда нет. Чтобы по итогу в плюс было 😀

Хотелось бы, среднегодовую доходность еще подтянуть, выше 15% хотя бы. Но загадывать тут, дело такое. Следующий раз уже подведу итоги наверное в конце июля, когда будет ровно 5 лет портфелю, считай треть пути уже пробежали. Время. конечно, летит, не остановить.

Текущий портфель и сделки за все время доступны на intelinvest.

{kind=link}

Хочу еще раз вернуться к вопросу использования заемных средств для увеличения капитала.

Вот тут давно, еще в 20 году была теоретическая база, потом были примеры на IPO, когда я брал кредит и за счет этого увеличивал доходность в несколько раз.

И сейчас есть еще свежий пример после листинга NOTCOIN.

Итак, пусть у меня в крипте есть USDT (может быть и биток и эфир, но для просто USDT), скажет тысяч 10 и храню их на байбит

Они постоянно устраивают пулы, куда можно положить до 2000 USDT и получать какие-то монеты. Обычно длится около недели и доходность в годовых на USDT составляет от 15 до 200% годовых. Тут сложно угадать заранее, бывает все по разному. Важно, что пулы регулярно и в целом на эти 2000 можно получить наверное процентов 30-40 по году, если не пропускать и везде участвовать. Не так и плохо для стейбла.

Но можно существенно улучшить стратегию.

Можно в пул размещать не только USDT, но и другие монеты. Например, сейчас идет пул Notcoin где можно стейкать TON. Но его, например, у меня, нет. И покупать по текущей цене не хочу. И нести риск снижения цены.

При этом доходность выгядит ну очень заманчивой, 270% годовых, скрин в чатике. В этом случае я иду в раздел займы и смотрю могу ли я взять TON взаймы, под мои оставшиеся 8000 USDT. Оказывается могу. Ставка 140%, скрин в чатике.

Что ж я могу занять под 140, а разместить под 270. То есть получить 130% годовых. Ставка и по кредиту и по пулу гибкая, нужно следить и держать такой займ пока разница ставок существенная и выгодная. Если ситуация меняется, займ закрывать, благо это быстро. Как правило в монетах можно разместить сильно больше, чем в пул USDT. Например, в текущем примере можно всунуть 2000 TON, то есть больше, чем капитал в 10 тыс на USDT.

Таким образом, беря кредит по 140% годовых я решаю задачу, что использую весь свой капитал, а не только часть и получаю выше доходность. Вот это и есть правильная работа на крипто рынке, а не ходить all In в случайные монеты. И еще одна иллюстрация, что не так важен процент по кредиту, как важно то, чтобы вы понимали, что делаете.

Все описанное выше не теория, только что завершился подобный пул на OKX, где я тоже брал в кредит TON под залог эфира и битка. Проценты получились 90 долларов, а прибыль от стейкинга 250.

Этот же подход применим и в других пулах. Параллельно идет пул на монету CTA. Там можно в стейкинг положить MNT. Доходность в пуле 50%, занять можно под 10%.

Тем не менее схема имеет риски, если вдруг монета, которая вы взяли в кредит резко вырастет против залогов кредит могут принудительно закрыть и забрать залог для покрытия кредита. Поэтому тут надо а) следить за залогами, б) не жадничать с размером кредита, лучше взять меньше и чуть меньше получить доходность, по крайней мере пока детально не разберетесь в механике.

Если такая ситуация происходит днем, когда вы у монитора проблем никаких, обеспечение упало, достал из стейкинга сократил кредит. Но если вдруг ночью прострелит свечкой, а потом вернется, где было, может быть не приятно 😀

Вот тут давно, еще в 20 году была теоретическая база, потом были примеры на IPO, когда я брал кредит и за счет этого увеличивал доходность в несколько раз.

И сейчас есть еще свежий пример после листинга NOTCOIN.

Итак, пусть у меня в крипте есть USDT (может быть и биток и эфир, но для просто USDT), скажет тысяч 10 и храню их на байбит

Они постоянно устраивают пулы, куда можно положить до 2000 USDT и получать какие-то монеты. Обычно длится около недели и доходность в годовых на USDT составляет от 15 до 200% годовых. Тут сложно угадать заранее, бывает все по разному. Важно, что пулы регулярно и в целом на эти 2000 можно получить наверное процентов 30-40 по году, если не пропускать и везде участвовать. Не так и плохо для стейбла.

Но можно существенно улучшить стратегию.

Можно в пул размещать не только USDT, но и другие монеты. Например, сейчас идет пул Notcoin где можно стейкать TON. Но его, например, у меня, нет. И покупать по текущей цене не хочу. И нести риск снижения цены.

При этом доходность выгядит ну очень заманчивой, 270% годовых, скрин в чатике. В этом случае я иду в раздел займы и смотрю могу ли я взять TON взаймы, под мои оставшиеся 8000 USDT. Оказывается могу. Ставка 140%, скрин в чатике.

Что ж я могу занять под 140, а разместить под 270. То есть получить 130% годовых. Ставка и по кредиту и по пулу гибкая, нужно следить и держать такой займ пока разница ставок существенная и выгодная. Если ситуация меняется, займ закрывать, благо это быстро. Как правило в монетах можно разместить сильно больше, чем в пул USDT. Например, в текущем примере можно всунуть 2000 TON, то есть больше, чем капитал в 10 тыс на USDT.

Таким образом, беря кредит по 140% годовых я решаю задачу, что использую весь свой капитал, а не только часть и получаю выше доходность. Вот это и есть правильная работа на крипто рынке, а не ходить all In в случайные монеты. И еще одна иллюстрация, что не так важен процент по кредиту, как важно то, чтобы вы понимали, что делаете.

Все описанное выше не теория, только что завершился подобный пул на OKX, где я тоже брал в кредит TON под залог эфира и битка. Проценты получились 90 долларов, а прибыль от стейкинга 250.

Этот же подход применим и в других пулах. Параллельно идет пул на монету CTA. Там можно в стейкинг положить MNT. Доходность в пуле 50%, занять можно под 10%.

Тем не менее схема имеет риски, если вдруг монета, которая вы взяли в кредит резко вырастет против залогов кредит могут принудительно закрыть и забрать залог для покрытия кредита. Поэтому тут надо а) следить за залогами, б) не жадничать с размером кредита, лучше взять меньше и чуть меньше получить доходность, по крайней мере пока детально не разберетесь в механике.

Если такая ситуация происходит днем, когда вы у монитора проблем никаких, обеспечение упало, достал из стейкинга сократил кредит. Но если вдруг ночью прострелит свечкой, а потом вернется, где было, может быть не приятно 😀

В канале 10 млн за 15 лет подробно описал в посте, как можно использовать займы в крипте на CEX биржах, чтобы получать больше отдачи от пулов.

Теперь хочу подсветить еще один момент. В обычных финансах поставщиками ликвидности выступают банки. И как правило это их бизнес взять деньги дешевле и разместить дороже. Но в крипте, особенно, что касается Defi части поставщиками ликвидности могут выступать сами пользователи. И получать с этого процент.

Или другой пример относительно поставки ликвидности. Сейчас множество проектов или протоколов предлагают, чтобы к ним в стейкинг положили какую-то монету и за это они начисляют некие баллы. Например, уже несколько раз упоминаемая мной Ethena. Они предлагают сейкать у них же их токен доллара USDe. И за это начисляют очки. Которые после при Airdrope будут как-то преобразованы в токены проекта ENA. Они уже так делали, до листинга ENA и кто участвовал, получил реально очень хорошую доходность. Сейчас второй сезон. Я первый сезон проспал, во втором чуть участвую, чтобы механику понять. Но пост сейчас не про это. (Если интересно более детально про Ethena, напишите в чате, отдельно расскажу)

Если вы скептик и не хотите баллы копить, то есть механизмы, которые позволяют купить этот USDe и дать в займы тем, кто очень хочет копить баллы 😆 Доходность плавающая, но вот на момент написания поста 37% годовых.

То есть вы можете выступить поставщиком ликвидности и получать свой гарантированный процент и все равно, получит там кто-то какие-то баллы и потом токены или нет. По сути ставка кредита определяется верой участников в то, что айрдроп будет очень выгодный. Пока участники верят, что доходность в дропе будет выше, они готовы брать займы, чтобы увеличть свой кусок в дропе.

И в этом USDe уже так-то 2,4 млрд настоящих долларов вложено (это так называемый TVL протокола Ethena, одна из важнейших метрик в такого рода проектах).

Есть ли риск отвязки USDe от доллара? Конечно, есть, достаточно вспомнить Terra Luna 😆 Но в конкретный момент и в текущей фазе рынка выглядит нормально. Учитывая, что вытащить деньги из такого займа можно очень быстро (а вот из стейкинга в протоколе самой Ethena нет)

Пытался написать максимально просто, но не уверен, что неподготовленному человеку понятно. Дайте в чате обратную связь, если совсем ничего не ясно. Попробую тогда в цикле постов изложить более детально.

Сейчас я пока хочу донести мысль, что в нынешней крипте помимо торговли токенами на бирже, обычного трейдинга, который у многих с криптой ассоциируется, присутствуют и иные возможности с обычным размещением вашей ликвидности. Ставки везде переменные, нужно перебрасывать ликвидность между площадками да и вообще следить.

Но если это делать, то с контролируемыми рисками доходность в долларах будет несопоставима выше той, которую можно получить в традиционных финансах, размещая деньги на депозитах или в облигациях.

Теперь хочу подсветить еще один момент. В обычных финансах поставщиками ликвидности выступают банки. И как правило это их бизнес взять деньги дешевле и разместить дороже. Но в крипте, особенно, что касается Defi части поставщиками ликвидности могут выступать сами пользователи. И получать с этого процент.

Или другой пример относительно поставки ликвидности. Сейчас множество проектов или протоколов предлагают, чтобы к ним в стейкинг положили какую-то монету и за это они начисляют некие баллы. Например, уже несколько раз упоминаемая мной Ethena. Они предлагают сейкать у них же их токен доллара USDe. И за это начисляют очки. Которые после при Airdrope будут как-то преобразованы в токены проекта ENA. Они уже так делали, до листинга ENA и кто участвовал, получил реально очень хорошую доходность. Сейчас второй сезон. Я первый сезон проспал, во втором чуть участвую, чтобы механику понять. Но пост сейчас не про это. (Если интересно более детально про Ethena, напишите в чате, отдельно расскажу)

Если вы скептик и не хотите баллы копить, то есть механизмы, которые позволяют купить этот USDe и дать в займы тем, кто очень хочет копить баллы 😆 Доходность плавающая, но вот на момент написания поста 37% годовых.

То есть вы можете выступить поставщиком ликвидности и получать свой гарантированный процент и все равно, получит там кто-то какие-то баллы и потом токены или нет. По сути ставка кредита определяется верой участников в то, что айрдроп будет очень выгодный. Пока участники верят, что доходность в дропе будет выше, они готовы брать займы, чтобы увеличть свой кусок в дропе.

И в этом USDe уже так-то 2,4 млрд настоящих долларов вложено (это так называемый TVL протокола Ethena, одна из важнейших метрик в такого рода проектах).

Есть ли риск отвязки USDe от доллара? Конечно, есть, достаточно вспомнить Terra Luna 😆 Но в конкретный момент и в текущей фазе рынка выглядит нормально. Учитывая, что вытащить деньги из такого займа можно очень быстро (а вот из стейкинга в протоколе самой Ethena нет)

Пытался написать максимально просто, но не уверен, что неподготовленному человеку понятно. Дайте в чате обратную связь, если совсем ничего не ясно. Попробую тогда в цикле постов изложить более детально.

Сейчас я пока хочу донести мысль, что в нынешней крипте помимо торговли токенами на бирже, обычного трейдинга, который у многих с криптой ассоциируется, присутствуют и иные возможности с обычным размещением вашей ликвидности. Ставки везде переменные, нужно перебрасывать ликвидность между площадками да и вообще следить.

Но если это делать, то с контролируемыми рисками доходность в долларах будет несопоставима выше той, которую можно получить в традиционных финансах, размещая деньги на депозитах или в облигациях.

Еще несколько дополнительных слов к посту и картинке про недвижимость. Последняя стрелочка, покупка 2 года назад, как будто бы на пике цен, если ориентироваться по графику, который дает IRN для рынка Московской недвижимости.

Но стоит помнить, что такой график, он как индекс на фондовом рынке. Но отдельные акции могут расти совсем иначе. Для недвижимости это тоже верно. У конкретной квартиры будет свой график.

И вот хочу привести две цифры. Цена квартиры из ДДУ в апреле 22 года - 14,9 млн. Цена квартиры из оценки для банка (все ипотечные квартиры такую оценку обычно проходят после того, как в собственность оформляются) - 19,9 млн. И уже весь кейс играет совсем другими красками. Получается, что для конкретной квартиры совсем не на пике взято.

И здесь тоже можно продемонстрировать работу кредитного рычага, про который писал накануне

Если кто-то купил бы на свои такую квартиру и сейчас продал бы, то заработал бы 5 млн, 33% за два года грязными. Ну норм, но не предел мечтаний.

А теперь предположим, что кто-то внес 3 млн наличными, а 11,9 взял в ипотеку под 5% (в 22 году как раз лимит по многим программам был 12 млн 😀)

Ипотечный платеж в этом случае порядка 80 тысяч, грубо за 2 года 2 млн плюс начальный взнос в 3 млн, итого свои затраты около 5 млн. Представим, что опять щас продаем за 19,9 рассчитываемся по кредиту (остаток примерно 11,2), остается 8,7 или 3,7 млн прибыли на 5 вложенных, что дает доходность примерно в 75%. Что существенно больше, чем 33% Кредитный рычаг он такой.

Но с другой стороны, получить сейчас где-либо кредит под 5% наверное уже и нельзя, сейчас не слежу внимательно тут, поэтому гасить его конечно не надо ни в коем случае без острой нужды.

Но стоит помнить, что такой график, он как индекс на фондовом рынке. Но отдельные акции могут расти совсем иначе. Для недвижимости это тоже верно. У конкретной квартиры будет свой график.

И вот хочу привести две цифры. Цена квартиры из ДДУ в апреле 22 года - 14,9 млн. Цена квартиры из оценки для банка (все ипотечные квартиры такую оценку обычно проходят после того, как в собственность оформляются) - 19,9 млн. И уже весь кейс играет совсем другими красками. Получается, что для конкретной квартиры совсем не на пике взято.

И здесь тоже можно продемонстрировать работу кредитного рычага, про который писал накануне

Если кто-то купил бы на свои такую квартиру и сейчас продал бы, то заработал бы 5 млн, 33% за два года грязными. Ну норм, но не предел мечтаний.

А теперь предположим, что кто-то внес 3 млн наличными, а 11,9 взял в ипотеку под 5% (в 22 году как раз лимит по многим программам был 12 млн 😀)

Ипотечный платеж в этом случае порядка 80 тысяч, грубо за 2 года 2 млн плюс начальный взнос в 3 млн, итого свои затраты около 5 млн. Представим, что опять щас продаем за 19,9 рассчитываемся по кредиту (остаток примерно 11,2), остается 8,7 или 3,7 млн прибыли на 5 вложенных, что дает доходность примерно в 75%. Что существенно больше, чем 33% Кредитный рычаг он такой.

Но с другой стороны, получить сейчас где-либо кредит под 5% наверное уже и нельзя, сейчас не слежу внимательно тут, поэтому гасить его конечно не надо ни в коем случае без острой нужды.

{kind=link}

Хотите научиться эффективно управлять личными финансами и приумножать свой капитал? Тогда подписывайтесь на канал Антона

Здесь вы найдете:

• Практические советы и пошаговые инструкции по грамотному распределению бюджета

• Обзоры лучших финансовых инструментов и инвестиционных возможностей

• Эксклюзивные интервью с успешными инвесторами и финансовыми экспертами

• Разбор реальных кейсов по приумножению личных сбережений

• Ответы на самые актуальные вопросы в сфере личных финансов

Канал ведет Антон Мельников - сертифицированный финансовый консультант с многолетним опытом. Он делится проверенными стратегиями, которые помогут вам грамотно распоряжаться деньгами и приумножать ваш капитал.

Присоединяйтесь к сообществу финансово грамотных людей и начните путь к финансовой свободе уже сегодня! По ссылке: https://www.tg-me.com/+lLinmrMyFN41YzYy

Здесь вы найдете:

• Практические советы и пошаговые инструкции по грамотному распределению бюджета

• Обзоры лучших финансовых инструментов и инвестиционных возможностей

• Эксклюзивные интервью с успешными инвесторами и финансовыми экспертами

• Разбор реальных кейсов по приумножению личных сбережений

• Ответы на самые актуальные вопросы в сфере личных финансов

Канал ведет Антон Мельников - сертифицированный финансовый консультант с многолетним опытом. Он делится проверенными стратегиями, которые помогут вам грамотно распоряжаться деньгами и приумножать ваш капитал.

Присоединяйтесь к сообществу финансово грамотных людей и начните путь к финансовой свободе уже сегодня! По ссылке: https://www.tg-me.com/+lLinmrMyFN41YzYy

Прошлый раз смотрел RGBI в начале апреля и он был повыше.

Но инфляция не сдается, сроки снижения (да что-то там снижения есть голоса и за повышение) не ясны.

И тут вспомнился вопрос из декабря из чата, который захотелось вынести в канал

Кстати правда интересно мнение автора, почему TLT - лонг, а дальние ОФЗ - нет? Дефолта боитесь?🤔 или нет пока уверенности, что ₽ ставки вниз пойдут?

1. Как мы видим не зря не покупал в декабре. Но тут я вдруг понял, почему не покупал.

2. Лонг по TLT имеет место быть и прямо скажем идея оказалось не золото. Разворот ставки ждали сперва в 23 году потом половину 24, акции успели уже сходить на свой хай и его переписать, а TLT так и болтается ниже средней.

3. И видимо неудача в моменте там удержала меня от такого же подхода тут. Если у Америке цикл ужесточения такой длинный получается и перспективы с инфляцией не ясны, то почему у нас он вдруг окажется коротким?

4. При этом по Америке казалось бы было много очень железных аргументов, что высокую ставку не получится держать долго, в том числе из-за их уровня долга. Но поди ж ты, держат. А в РФ долг очень низкий к ВВП с этой стороны все спокойно. А вот инфляцию разгонять до сих пор есть чему.

Так что, не смотря на то, что RGBI казалось бы низко, не видно причин, почему тут будет разворот.

А что касается акций. То вроде как высокие ставки должны давить на рынок. И по многим индикатором рынок дорогой. Но растет пока, а уже еще чуть и див сезон.

И в Америке также, не падает рынок и все. 😆 По крайней мере пока.

Но инфляция не сдается, сроки снижения (да что-то там снижения есть голоса и за повышение) не ясны.

И тут вспомнился вопрос из декабря из чата, который захотелось вынести в канал

Кстати правда интересно мнение автора, почему TLT - лонг, а дальние ОФЗ - нет? Дефолта боитесь?🤔 или нет пока уверенности, что ₽ ставки вниз пойдут?

1. Как мы видим не зря не покупал в декабре. Но тут я вдруг понял, почему не покупал.

2. Лонг по TLT имеет место быть и прямо скажем идея оказалось не золото. Разворот ставки ждали сперва в 23 году потом половину 24, акции успели уже сходить на свой хай и его переписать, а TLT так и болтается ниже средней.

3. И видимо неудача в моменте там удержала меня от такого же подхода тут. Если у Америке цикл ужесточения такой длинный получается и перспективы с инфляцией не ясны, то почему у нас он вдруг окажется коротким?

4. При этом по Америке казалось бы было много очень железных аргументов, что высокую ставку не получится держать долго, в том числе из-за их уровня долга. Но поди ж ты, держат. А в РФ долг очень низкий к ВВП с этой стороны все спокойно. А вот инфляцию разгонять до сих пор есть чему.

Так что, не смотря на то, что RGBI казалось бы низко, не видно причин, почему тут будет разворот.

А что касается акций. То вроде как высокие ставки должны давить на рынок. И по многим индикатором рынок дорогой. Но растет пока, а уже еще чуть и див сезон.

И в Америке также, не падает рынок и все. 😆 По крайней мере пока.

{kind=link}

❌сд "Henderson" : дивиденды 2023г не выплачивать

❌акционеры "Распадская": дивиденды 2023г не выплачивать

❌сд "МКБ" : дивиденды 2023г не выплачивать

❌СД WHOOSH: ДИВИДЕНДЫ 2023Г НЕ ВЫПЛАЧИВАТЬ

❌ПРАВИТЕЛЬСТВО ВЫПУСТИЛО ДИРЕКТИВУ НЕ ВЫПЛАЧИВАТЬ ДИВИДЕНДЫ ГАЗПРОМА ЗА 2023Г

❌сд "Русолово": дивиденды 2023г не выплачивать

❌СД POLYMETAL РЕКОМЕНДУЕТ НЕ ВЫПЛАЧИВАТЬ ДИВИДЕНДЫ ЗА 2023Г

Какой интересный, однако, див сезон 😄 Как бы такие хедлайны не утащили рынок в хорошую коррекцию. Особенно, по ощущениям, расстроились держатели Газпрома

❌акционеры "Распадская": дивиденды 2023г не выплачивать

❌сд "МКБ" : дивиденды 2023г не выплачивать

❌СД WHOOSH: ДИВИДЕНДЫ 2023Г НЕ ВЫПЛАЧИВАТЬ

❌ПРАВИТЕЛЬСТВО ВЫПУСТИЛО ДИРЕКТИВУ НЕ ВЫПЛАЧИВАТЬ ДИВИДЕНДЫ ГАЗПРОМА ЗА 2023Г

❌сд "Русолово": дивиденды 2023г не выплачивать

❌СД POLYMETAL РЕКОМЕНДУЕТ НЕ ВЫПЛАЧИВАТЬ ДИВИДЕНДЫ ЗА 2023Г

Какой интересный, однако, див сезон 😄 Как бы такие хедлайны не утащили рынок в хорошую коррекцию. Особенно, по ощущениям, расстроились держатели Газпрома

Сейчас время тряски и непредсказуемости. Большинство теряет свой капитал, акции и недвижимость снизились в доходности. На рынке кризис.

Хорошо только тем, кто научился зарабатывать даже в непростое время. Более того, если курсы валют колеблются они зарабатывают в разы больше.

Речь про заработок на обмене криптовалюты - арбитраж, как его называют. Принцип работы, идентичен валютному обменнику.

Выкупаем у желающих продать USDT (цифровой доллар) по курсу 94р и продаем желающим купить USDT по курсу 95р. Отличие в том, что все это происходит онлайн внутри бирж

Клиентов море. Все нуждаются в переводе средств за границу и обратно, все покупают криптовалюту. А эти люди выступают посредниками и зарабатывают на разнице курсов.

Отсюда доходность 30-50% к капиталу в месяц. Здесь нет опечатки.

На рынке сейчас не так много проверенных экспертов, один из них Виктор, ведет свой канал в Телеграме.

Теперь инвесторы вкладываются в арбитраж криптовалюты, а не недвижимость или акции.

Если хотите разобраться в этом пошагово - загляните на его канал, он строит свое сообщество, открыто делится всеми подводными камнями и связками для роста вашего капитала.

Хорошо только тем, кто научился зарабатывать даже в непростое время. Более того, если курсы валют колеблются они зарабатывают в разы больше.

Речь про заработок на обмене криптовалюты - арбитраж, как его называют. Принцип работы, идентичен валютному обменнику.

Выкупаем у желающих продать USDT (цифровой доллар) по курсу 94р и продаем желающим купить USDT по курсу 95р. Отличие в том, что все это происходит онлайн внутри бирж

Клиентов море. Все нуждаются в переводе средств за границу и обратно, все покупают криптовалюту. А эти люди выступают посредниками и зарабатывают на разнице курсов.

Отсюда доходность 30-50% к капиталу в месяц. Здесь нет опечатки.

На рынке сейчас не так много проверенных экспертов, один из них Виктор, ведет свой канал в Телеграме.

Теперь инвесторы вкладываются в арбитраж криптовалюты, а не недвижимость или акции.

Если хотите разобраться в этом пошагово - загляните на его канал, он строит свое сообщество, открыто делится всеми подводными камнями и связками для роста вашего капитала.

Там Элемент выходит на IPO. Главное отличие от всех остальных размещений, которые прошли за прошедший год - это место размещения. Все размещались на Мосбирже, Элемент же выбрал СПБ Биржу.

Злые языки поговаривают, что это все меняет и рассматривать участие не стоит, даже если будет переподписка. Аргументация такая. Что на СПБ бирже не ликвидности, нет толком крупного капитала, одни физики сидели. И в этом смысле все может быть совсем не по такому паттерну, к которому все привыкли.

А вы что думаете? Планируете участвовать если будет переподписка? Или может кому компания нравится, чтобы добавить в портфель в долгосрочном смысле?

Злые языки поговаривают, что это все меняет и рассматривать участие не стоит, даже если будет переподписка. Аргументация такая. Что на СПБ бирже не ликвидности, нет толком крупного капитала, одни физики сидели. И в этом смысле все может быть совсем не по такому паттерну, к которому все привыкли.

А вы что думаете? Планируете участвовать если будет переподписка? Или может кому компания нравится, чтобы добавить в портфель в долгосрочном смысле?