🇷🇺Что будет с нефтегазовыми компаниями в РФ? Стоит ли сейчас покупать?

#Brent #нефть #TATN #LKOH #BANE #SIBN #SNGS #NVTK #ROSN

Давайте разберёмся с тем, что происходит в данной сфере. Последнее время слишком оптимистично все стали смотреть на данную отрасль. Многие аналитики и брокерские дома предлагают инвестировать свои средства в акции данных компаний. Позвольте немного разбавить приторный и сладкий голос ложечкой дёгтя.

Для начала разберёмся с фундаментальной стороной процесса. Действительно все так прекрасно, как нам кажется?

Вот несколько моментов, которые произойдут очень скоро:

❌Официальное эмбарго со стороны ЕС 5 декабря.

❌ G7 объявят потолок цен на российскую нефть.

❌Впереди экономисты предрекают глобальную рецессию, всегда в этот период потребление нефти падает.

Если смотреть с технической стороны, то большинство наших нефтегазовых компаний уже объявили дивиденды, которые по сути уже находятся в цене. Рекорды по прибыли приходятся на первую половину года, когда бакс стоил в среднем больше 70 рублей, не было всех санкций и ограничений. Что будет в следующем году, и насколько он будет прекрасным, остаётся только догадываться. Мне будущий год видится пока туманным и неоднозначным.

Картинка техническая выглядит перекупленной и завышенной, практически все акции компаний находятся в зонах продаж, откуда обязательно напрашивается коррекция. Вверху некоторые примеры моих разборов компаний. У меня вопрос, а что будет после выплаты и дивидендного гэпа? Напрашивается вариант, похожий на Газпром, который упал, но не отжался, и не смог перекрыть дивгэп. А если смотреть честно, то выглядит особенно слабым, по сравнению с другими акциями нефтегазового сектора.

⛔️Р.S. По сути вы попали в ловушку рынка, когда кажется, что он достаточно дешёвый, если смотреть в прошлое, но достаточно дорог, если подумать, что будет в будущем.

Ловите мой большой анализ сразу всего нефтегазового сектора, уровни и трендовые будут действовать еще ближайшие полгода-год, это достойно лайка. 😉

#Brent #нефть #TATN #LKOH #BANE #SIBN #SNGS #NVTK #ROSN

Давайте разберёмся с тем, что происходит в данной сфере. Последнее время слишком оптимистично все стали смотреть на данную отрасль. Многие аналитики и брокерские дома предлагают инвестировать свои средства в акции данных компаний. Позвольте немного разбавить приторный и сладкий голос ложечкой дёгтя.

Для начала разберёмся с фундаментальной стороной процесса. Действительно все так прекрасно, как нам кажется?

Вот несколько моментов, которые произойдут очень скоро:

❌Официальное эмбарго со стороны ЕС 5 декабря.

❌ G7 объявят потолок цен на российскую нефть.

❌Впереди экономисты предрекают глобальную рецессию, всегда в этот период потребление нефти падает.

Если смотреть с технической стороны, то большинство наших нефтегазовых компаний уже объявили дивиденды, которые по сути уже находятся в цене. Рекорды по прибыли приходятся на первую половину года, когда бакс стоил в среднем больше 70 рублей, не было всех санкций и ограничений. Что будет в следующем году, и насколько он будет прекрасным, остаётся только догадываться. Мне будущий год видится пока туманным и неоднозначным.

Картинка техническая выглядит перекупленной и завышенной, практически все акции компаний находятся в зонах продаж, откуда обязательно напрашивается коррекция. Вверху некоторые примеры моих разборов компаний. У меня вопрос, а что будет после выплаты и дивидендного гэпа? Напрашивается вариант, похожий на Газпром, который упал, но не отжался, и не смог перекрыть дивгэп. А если смотреть честно, то выглядит особенно слабым, по сравнению с другими акциями нефтегазового сектора.

⛔️Р.S. По сути вы попали в ловушку рынка, когда кажется, что он достаточно дешёвый, если смотреть в прошлое, но достаточно дорог, если подумать, что будет в будущем.

Ловите мой большой анализ сразу всего нефтегазового сектора, уровни и трендовые будут действовать еще ближайшие полгода-год, это достойно лайка. 😉

Почему вчера был такой рост на выступлении Пауэлла?

#Новости #мысли #ФРС #SP500

Кусочек статистики от Spydella:

На американском рынке был зафиксирован один из самых мощных внутридневных выбросов за всю историю торгов. Рост индекса S&P 500 составил +3.3% за три часа – это чрезвычайно агрессивное раллирование.

Чтобы понять масштаб роста, стоит привести статистику подобных импульсов.

За 2022 лишь три раза рост индекса был на уровне или выше 3.3% за три часа. В 2022 году это происходило: 10 ноября (рост на 4.4%), 13 октября (3.8%), 13 мая (3.6%) – первые два эпизода на данных по инфляции в США, однако три раза из трех это происходило на открытии торгов.

Соответственно, в этом году не было ни одного случая роста рынков внутри дня свыше 3.3% за три часа.

В 2021 году ни одного раза не было подобного, вне зависимости, было ли это открытие торгов или внутридневное изменение.

В 2020 это происходило несколько раз. Например, 4 ноября 2020 (3.3%), 4 июня 2020 (3.4%), 18 мая 2020 (3.4%), 6 апреля 2020 (5.6%), 25 и 26 марта (4.7%), 24 марта (8.6%). Но каждый раз это был импульс в момент открытия торгов и практически всегда на низкой базе после грандиозных ковидных обвалов.

А был ли хотя бы один раз рост рынка свыше 3.3% за три часа внутри дня и под закрытие торгов? Да, было – 13 марта 2020, когда рост рынка составил 5% как раз под закрытие торгов. На следующий день был один из сильнейших обвалов в истории – 12% коллапс рынка 16 марта 2020.

❌Собственно, на этом и все, за 10 лет подобного больше не было!

А теперь по существу того, что говорил Пауэлл? - А он ничего необычного не сказал, все практически слово в слово, как и ранее на пресс-конференции. Он уже последние полгода повторяет как мантру, что ФРС намерена и дальше бороться с инфляцией путём повышения ставок, а после собираются оставить их высокими на некоторой период.

Будут ли повышаться ставки? Да, мы увидим около 5%. Тогда почему был столь серьёзный рост и продлится ли он дальше? По факту мы увидели манипуляции и игру словами со стороны СМИ, вырванные фразы из контекста, чтобы показать про сворачивание политики ФРС. Также можно было увидеть манипуляцию со стороны крупных игроков и шортсквизы. Ранее я как-то говорил: когда всем очевидно, что рынок должен упасть, он обязательно вырастет! Как раз подобное событие мы вчера наблюдали.

❗️Вангую, что потом эксперты переобуются и пересмотрят/перечитают выступление главы ФРС и увидят там совсем другое. Не стоит забывать, что впереди у нас данные по инфляции 13 декабря, а 14 декабря заседание ФРС с вероятным повышением ставки на 0,5%. Локальный потолок по SP500 очень близко, как-то уже его указывал 4080-4150, выше пока сложно представить. Будет не удивительным, что потом пойдём вниз и проглотим вчерашнюю дневную свечку роста, как будто ее и не было.🧐

#Новости #мысли #ФРС #SP500

Кусочек статистики от Spydella:

На американском рынке был зафиксирован один из самых мощных внутридневных выбросов за всю историю торгов. Рост индекса S&P 500 составил +3.3% за три часа – это чрезвычайно агрессивное раллирование.

Чтобы понять масштаб роста, стоит привести статистику подобных импульсов.

За 2022 лишь три раза рост индекса был на уровне или выше 3.3% за три часа. В 2022 году это происходило: 10 ноября (рост на 4.4%), 13 октября (3.8%), 13 мая (3.6%) – первые два эпизода на данных по инфляции в США, однако три раза из трех это происходило на открытии торгов.

Соответственно, в этом году не было ни одного случая роста рынков внутри дня свыше 3.3% за три часа.

В 2021 году ни одного раза не было подобного, вне зависимости, было ли это открытие торгов или внутридневное изменение.

В 2020 это происходило несколько раз. Например, 4 ноября 2020 (3.3%), 4 июня 2020 (3.4%), 18 мая 2020 (3.4%), 6 апреля 2020 (5.6%), 25 и 26 марта (4.7%), 24 марта (8.6%). Но каждый раз это был импульс в момент открытия торгов и практически всегда на низкой базе после грандиозных ковидных обвалов.

А был ли хотя бы один раз рост рынка свыше 3.3% за три часа внутри дня и под закрытие торгов? Да, было – 13 марта 2020, когда рост рынка составил 5% как раз под закрытие торгов. На следующий день был один из сильнейших обвалов в истории – 12% коллапс рынка 16 марта 2020.

❌Собственно, на этом и все, за 10 лет подобного больше не было!

А теперь по существу того, что говорил Пауэлл? - А он ничего необычного не сказал, все практически слово в слово, как и ранее на пресс-конференции. Он уже последние полгода повторяет как мантру, что ФРС намерена и дальше бороться с инфляцией путём повышения ставок, а после собираются оставить их высокими на некоторой период.

Будут ли повышаться ставки? Да, мы увидим около 5%. Тогда почему был столь серьёзный рост и продлится ли он дальше? По факту мы увидели манипуляции и игру словами со стороны СМИ, вырванные фразы из контекста, чтобы показать про сворачивание политики ФРС. Также можно было увидеть манипуляцию со стороны крупных игроков и шортсквизы. Ранее я как-то говорил: когда всем очевидно, что рынок должен упасть, он обязательно вырастет! Как раз подобное событие мы вчера наблюдали.

❗️Вангую, что потом эксперты переобуются и пересмотрят/перечитают выступление главы ФРС и увидят там совсем другое. Не стоит забывать, что впереди у нас данные по инфляции 13 декабря, а 14 декабря заседание ФРС с вероятным повышением ставки на 0,5%. Локальный потолок по SP500 очень близко, как-то уже его указывал 4080-4150, выше пока сложно представить. Будет не удивительным, что потом пойдём вниз и проглотим вчерашнюю дневную свечку роста, как будто ее и не было.🧐

Что вообще происходит на российском рынке?

«СПБ Биржа» и «Мосбиржа» подвели итоги ноября. Для нас это возможность изучить основные тренды российского рынка.

У «Мосбиржи»:

— Инвесторов становится больше. Число физлиц с брокерскими счетами выросло на 480 тыс., до 22,6 млн.

— Количество активных инвесторов не меняется. В ноябре 2022 года сделки на фондовом рынке совершали 2,1 млн человек, столько же было в октябре.

— Популярность ИИС продолжает расти. Количество индивидуальных инвестиционных счетов (ИИС) увеличилось до 5,7 млн (+51,9 тыс. за ноябрь).

— «Газпром» и «Сбер» по-прежнему в топе популярности. Акции компаний остаются в лидерах по интересу среди инвесторов.

— Торги акциями всё больше состоят из физлиц. Доля обычных инвесторов в торгах российскими компаниями выросла с 79% в октябре до 80% в ноябре.

У «СПБ Биржи»:

— Объём сделок по иностранным акциям за месяц вырос. В ноябре этот показатель увеличился на 42% по сравнению с октябрём 2022.

— Но по сравнению с прошлым годом падает. Объём сделок по иностранным акциям рухнул на 92% по сравнению с ноябрём 2021.

— Активных инвесторов становится больше. Количество активных счетов инвесторов увеличилось на 17,2%, до 205 тыс.

— Объём торгов акциями из Гонконга растёт. Показатель вырос на 75% по сравнению с октябрём.

Что в итоге

Круто, что интерес к фондовому рынку растёт даже в кризис. Но при этом активных инвесторов не становится больше. Счета вроде и открывают, а дальше этого дело не идёт.

Также в этой статистике увидел проблемы для площадок:

А. «Мосбиржа». Рынок акций в РФ на 80% состоит из физлиц. Исчезновение крупных игроков сулит проблемами для площадки; жить только благодаря физлицам сложно.

Б. «СПБ Биржа». Обвал объёмов торгов иностранными акциями на 94% — серьёзный удар по бизнесу площадки. По сути, «СПБ Биржа» лишилась главного источника доходов.

Так что да, интерес к инвестициям растёт — это кайф. Но, похоже, в акциях «СПБ Биржи» и «Мосбиржи» пока ловить нечего.

«СПБ Биржа» и «Мосбиржа» подвели итоги ноября. Для нас это возможность изучить основные тренды российского рынка.

У «Мосбиржи»:

— Инвесторов становится больше. Число физлиц с брокерскими счетами выросло на 480 тыс., до 22,6 млн.

— Количество активных инвесторов не меняется. В ноябре 2022 года сделки на фондовом рынке совершали 2,1 млн человек, столько же было в октябре.

— Популярность ИИС продолжает расти. Количество индивидуальных инвестиционных счетов (ИИС) увеличилось до 5,7 млн (+51,9 тыс. за ноябрь).

— «Газпром» и «Сбер» по-прежнему в топе популярности. Акции компаний остаются в лидерах по интересу среди инвесторов.

— Торги акциями всё больше состоят из физлиц. Доля обычных инвесторов в торгах российскими компаниями выросла с 79% в октябре до 80% в ноябре.

У «СПБ Биржи»:

— Объём сделок по иностранным акциям за месяц вырос. В ноябре этот показатель увеличился на 42% по сравнению с октябрём 2022.

— Но по сравнению с прошлым годом падает. Объём сделок по иностранным акциям рухнул на 92% по сравнению с ноябрём 2021.

— Активных инвесторов становится больше. Количество активных счетов инвесторов увеличилось на 17,2%, до 205 тыс.

— Объём торгов акциями из Гонконга растёт. Показатель вырос на 75% по сравнению с октябрём.

Что в итоге

Круто, что интерес к фондовому рынку растёт даже в кризис. Но при этом активных инвесторов не становится больше. Счета вроде и открывают, а дальше этого дело не идёт.

Также в этой статистике увидел проблемы для площадок:

А. «Мосбиржа». Рынок акций в РФ на 80% состоит из физлиц. Исчезновение крупных игроков сулит проблемами для площадки; жить только благодаря физлицам сложно.

Б. «СПБ Биржа». Обвал объёмов торгов иностранными акциями на 94% — серьёзный удар по бизнесу площадки. По сути, «СПБ Биржа» лишилась главного источника доходов.

Так что да, интерес к инвестициям растёт — это кайф. Но, похоже, в акциях «СПБ Биржи» и «Мосбиржи» пока ловить нечего.

{kind=link}

Акции Tesla с начала года рухнули на 65,6% и потянули за собой всю отрасль. 😱

В эту пятницу Акции Tesla снижались на 3% с начала торгов, а в четверг бумаги компании дешевели на 8,9%, до $124 за акцию. С начала недели Tesla потеряла около 17% и может показать самую худшую динамику сразу за месяц, квартал и год в целом.

⚠️ Рыночная капитализация Tesla уже ниже $400 млрд, таким образом, компания скатилась до 10-го места в списке самых дорогих в индексе S&P500. Стоит обратить внимание, что при этом общая стоимость популярных автопроизводителей в целом менее $700 миллиардов.

➡️ Почему акции так сильно упали? Ранее Тесла была единоличным лидером в области строительства электрокаров. Сейчас у каждого производителя есть свой электромобиль, а китайцы вообще уже по объему продаж вплотную приблизились к Тесла. Осталось немного подождать и они обгонят по количеству проданных машин, своим инновациям и доступности цены.

В эту пятницу Акции Tesla снижались на 3% с начала торгов, а в четверг бумаги компании дешевели на 8,9%, до $124 за акцию. С начала недели Tesla потеряла около 17% и может показать самую худшую динамику сразу за месяц, квартал и год в целом.

⚠️ Рыночная капитализация Tesla уже ниже $400 млрд, таким образом, компания скатилась до 10-го места в списке самых дорогих в индексе S&P500. Стоит обратить внимание, что при этом общая стоимость популярных автопроизводителей в целом менее $700 миллиардов.

➡️ Почему акции так сильно упали? Ранее Тесла была единоличным лидером в области строительства электрокаров. Сейчас у каждого производителя есть свой электромобиль, а китайцы вообще уже по объему продаж вплотную приблизились к Тесла. Осталось немного подождать и они обгонят по количеству проданных машин, своим инновациям и доступности цены.

Индекс Мосбиржи продолжает рост❓

Вроде бы новостной фон нейтрально-негативный, событий для роста мало, но тем не менее сегодня рост был существенный. Негатив накапливается и игнорируется, а любой повод для роста раздувается до масштабов слона. По технике я предполагал возможный перехай, но какой-то значительный рост сложно представить, паттерн ГИП сломали. Цель может быть 228,000-230,000, если это условный максимум мы просто зацепим стопы за ним. Для наглядности показываю на ком растет наш рынок: если исключить металлургов, в частности золотодобычиков, получается только Сбербанк, остальные гиганты не показывают силы.

Какой-то нужен испуг и фактор неожиданности, чтобы началась распродажа с большим сливом(один из них предполагал в отдельном посте по Газпрому), пока этот фактор не наступил, остаётся уповать на Америку. Тут также сложная ситуация, вроде есть все предпосылки для падения, но событий куча, ждем развязки.

Вроде бы новостной фон нейтрально-негативный, событий для роста мало, но тем не менее сегодня рост был существенный. Негатив накапливается и игнорируется, а любой повод для роста раздувается до масштабов слона. По технике я предполагал возможный перехай, но какой-то значительный рост сложно представить, паттерн ГИП сломали. Цель может быть 228,000-230,000, если это условный максимум мы просто зацепим стопы за ним. Для наглядности показываю на ком растет наш рынок: если исключить металлургов, в частности золотодобычиков, получается только Сбербанк, остальные гиганты не показывают силы.

Какой-то нужен испуг и фактор неожиданности, чтобы началась распродажа с большим сливом(один из них предполагал в отдельном посте по Газпрому), пока этот фактор не наступил, остаётся уповать на Америку. Тут также сложная ситуация, вроде есть все предпосылки для падения, но событий куча, ждем развязки.

{kind=link}

Начало бычьего цикла или ловушка❓

Много пошло разговоров про «Золотой крест» на индексе SP500. Что это такое? Это особый тип «бычьего» сигнала, можно сказать что-то магическое и легендарное, который технические аналитики рассматривают как индикатор возможного большого ралли.

Данная фигура обычно появляется на поздней стадии рецессии или во время признаков восстановления экономики, а у нас наоборот рецессионные признаки только набирают обороты. Текущий «золотой крест» стал 49-м с 1928 года.

Если обратится к статистике, то обычно индекс SP500 поднимался в следующие 12 месяцев 15 из 16 раз, когда на графике индикатора образовывался «золотой крест». Средняя годовая доходность этого роста составляла 15,7%, средняя доходность за полгода — 9,8%, за три месяца — 6,7% и 1,9% — за месяц.

Текущий «Золотой крест» противоречит ожиданиям многих экономистов и экспертов, в том числе моим. Помимо чисто технического сигнала нужны еще другие факторы для отработки. Сегодня, когда ФРС настроена достаточно ястребиным образом, сложно ждать большого подъема.

Много пошло разговоров про «Золотой крест» на индексе SP500. Что это такое? Это особый тип «бычьего» сигнала, можно сказать что-то магическое и легендарное, который технические аналитики рассматривают как индикатор возможного большого ралли.

Данная фигура обычно появляется на поздней стадии рецессии или во время признаков восстановления экономики, а у нас наоборот рецессионные признаки только набирают обороты. Текущий «золотой крест» стал 49-м с 1928 года.

Если обратится к статистике, то обычно индекс SP500 поднимался в следующие 12 месяцев 15 из 16 раз, когда на графике индикатора образовывался «золотой крест». Средняя годовая доходность этого роста составляла 15,7%, средняя доходность за полгода — 9,8%, за три месяца — 6,7% и 1,9% — за месяц.

Текущий «Золотой крест» противоречит ожиданиям многих экономистов и экспертов, в том числе моим. Помимо чисто технического сигнала нужны еще другие факторы для отработки. Сегодня, когда ФРС настроена достаточно ястребиным образом, сложно ждать большого подъема.

{kind=link}

Сбербанк - надежда нашего рынка❓

Вышел отчет по Сберу, вы уже, конечно, в курсе. В нем достаточно все позитивно, чистая прибыль за 2022 год – 270 млрд (лучше ожиданий), кредитный портфель вырос, рентабельность капитала хорошая и многое другое. Вас волнует другое, почему он в таком случае не улетел на 180 и выше? Начну с конференции Грефа.🗣 В ней было сказано, что будет взнос единоразовый в бюджет.

Если посчитать, то при дивполитике 50% от прибыли, доходность будет в районе 3,5%. Если будет выплачено 100%, как многие ждут, то дивиденды около 12 рублей или 7% годовых. Не слишком сейчас вкусно, так как ставка ЦБ РФ 7,5%.🧐

Вот здесь получается важный момент, если смотреть по факту или сравнивать с прошлым периодом, то цена адекватная. Но если думать о прибыли за этот 2023 год и верить в то, что она сможет вырасти до уровней докризисных – от 700 млрд до 1 трлн рублей, то получается недооцененность присутствует. При таких раскладах дивиденды за 2023 будут жирными 12-17%, тем более, что они нужны будут в том числе государству для закрытия бюджета. Если сравнивать к текущими ценами, то за два года получится более 20% дивидендами, не считая роста акций. Подогревает и балансовая стоимость одной акции, которая согласно отчету равна 257 рублям!😅

Получается есть перегретость и фиксация сегодняшнего дня на факте отчета. Нужна еще небольшая коррекция, а после снова рост, если не будет новых шоков для рынков. Черным на графике отмечен рост через небольшую коррекцию, а красным в случае новых шоков.

Долгосрочная цель 220-240 рублей. Среднесрочная 180-185. Краткосрочная 165-168. Цель при "черном лебеде" - 135-145.

Вышел отчет по Сберу, вы уже, конечно, в курсе. В нем достаточно все позитивно, чистая прибыль за 2022 год – 270 млрд (лучше ожиданий), кредитный портфель вырос, рентабельность капитала хорошая и многое другое. Вас волнует другое, почему он в таком случае не улетел на 180 и выше? Начну с конференции Грефа.🗣 В ней было сказано, что будет взнос единоразовый в бюджет.

Если посчитать, то при дивполитике 50% от прибыли, доходность будет в районе 3,5%. Если будет выплачено 100%, как многие ждут, то дивиденды около 12 рублей или 7% годовых. Не слишком сейчас вкусно, так как ставка ЦБ РФ 7,5%.🧐

Вот здесь получается важный момент, если смотреть по факту или сравнивать с прошлым периодом, то цена адекватная. Но если думать о прибыли за этот 2023 год и верить в то, что она сможет вырасти до уровней докризисных – от 700 млрд до 1 трлн рублей, то получается недооцененность присутствует. При таких раскладах дивиденды за 2023 будут жирными 12-17%, тем более, что они нужны будут в том числе государству для закрытия бюджета. Если сравнивать к текущими ценами, то за два года получится более 20% дивидендами, не считая роста акций. Подогревает и балансовая стоимость одной акции, которая согласно отчету равна 257 рублям!😅

Получается есть перегретость и фиксация сегодняшнего дня на факте отчета. Нужна еще небольшая коррекция, а после снова рост, если не будет новых шоков для рынков. Черным на графике отмечен рост через небольшую коррекцию, а красным в случае новых шоков.

Долгосрочная цель 220-240 рублей. Среднесрочная 180-185. Краткосрочная 165-168. Цель при "черном лебеде" - 135-145.

{kind=link}

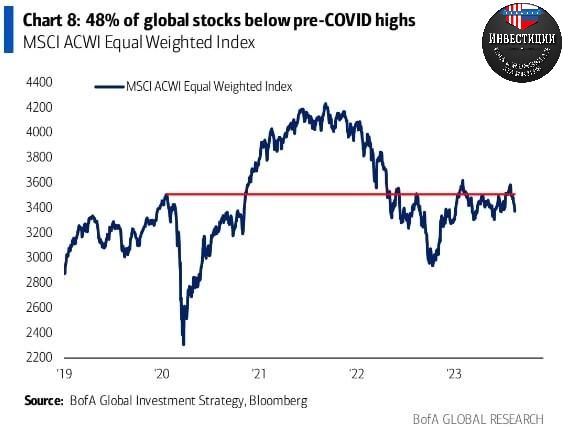

📉48% глобальных акций торгуются по цене ниже до-Ковидного периода (январь-февраль 2020).

🔹Другими словами, почти половина всех существующих акций торгуются по котировкам 3,5-летней давности.

🔹По графику отчетливо виден пузырь, который пришелся на ковидный период нулевых ставок и «вертолетных денег».

❗️Ни о какой недооценке акций речи не идет❗️

🔸За 3,5 года общемировой ВВП вырос совсем не значительно, а в отдельных странах наблюдается отрицательная динамика.

🔸Повышение ставок в США, стагфляция и демографический кризис в Китае, глобальный энергетический кризис, сокращение мировой торговли создают риски мировой рецессии и давят на рынок акций

❕Показательно, что все флагманские акции США в различных секторах в противовес графику давно обновили хаи за данный промежуток времени (02.2020-08.2023), особенно БигТехи:

✔️Apple-250% доходность

✔️Google-100%

✔️Nvidia-650%

✔️Walmart-30%

✔️McDonalds-50%

✔️Chevron-70%

✔️Goldman Sachs-65%

✅Вывод:

Инвестируя в долгую, нужно покупать крупные бизнесы, лидеров в своих отраслях, устойчивых к кризисам.

🔹Другими словами, почти половина всех существующих акций торгуются по котировкам 3,5-летней давности.

🔹По графику отчетливо виден пузырь, который пришелся на ковидный период нулевых ставок и «вертолетных денег».

❗️Ни о какой недооценке акций речи не идет❗️

🔸За 3,5 года общемировой ВВП вырос совсем не значительно, а в отдельных странах наблюдается отрицательная динамика.

🔸Повышение ставок в США, стагфляция и демографический кризис в Китае, глобальный энергетический кризис, сокращение мировой торговли создают риски мировой рецессии и давят на рынок акций

❕Показательно, что все флагманские акции США в различных секторах в противовес графику давно обновили хаи за данный промежуток времени (02.2020-08.2023), особенно БигТехи:

✔️Apple-250% доходность

✔️Google-100%

✔️Nvidia-650%

✔️Walmart-30%

✔️McDonalds-50%

✔️Chevron-70%

✔️Goldman Sachs-65%

✅Вывод:

Инвестируя в долгую, нужно покупать крупные бизнесы, лидеров в своих отраслях, устойчивых к кризисам.

{kind=link}

Ключевая ставка – 15%, что ждет рынок жилья?

TLDR: ужас на вторичке, радость на первичке

Банк России повысил ключевую ставку сразу на 200 б.п. – сильнее, чем ожидали консенсус и мы. Сигнал на предстоящие заседания нейтральный, но ЦБ допускает повышение КС до 16% в этом году.

Помимо роста КС знатно изменился прогноз регулятора (и это спустя лишь месяц), а оценка нейтральной ставки была повышена до 6-7% из-за более стимулирующей бюджетной политики. Сегодня подробно разберемся, что будет дальше и как более высокие ставки повлияют на рынок жилья.

▪️Банк России ожидает, что в 2024 г. ключевая ставка в среднем составит 12,5-14,5%. Этот прогноз допускает 2 противоположных сценария: а) сохранение КС вблизи 15% до апреля и затем плавное снижение по 1 п.п. до 9% к концу года; б) повышение КС до 16% в этом году и снижение с июня на те же 1 п.п. до 10% к декабрю 2024 г.

▪️Первый сценарий реализуется, если инфляция будет замедляться быстро и на конец 2024 г. выйдет на 4%. Второй сценарий предполагает более высокую траекторию инфляции с выходом на 4,5% к концу года.

▪️Мы видим существенные риски, что инфляция в следующем году отклонится от этого прогноза вверх и к декабрю будет выше 5%, т.е. таргет не будет достигнут четвертый год подряд из-за бюджетного стимула и произошедшего ослабления курса, которое ещё будет переноситься в цены.

▪️ЦБ повысил прогноз по динамике ипотечного портфеля в этом году с 17-21% до 24-27%, а мы уже говорили, что прошлые оценки выглядели нереалистично. В 2024 г. регулятор ждет замедления темпов роста до 7-12%.

По нашим оценкам, это предполагает снижение объема выдач до минимальных уровней с 2017 года (1,3 млн кредитов на 5,5 трлн руб.). Особенно пострадает вторичный рынок, где рыночные ставки вернутся в 00-е годы >15% годовых.

🏠Как решение регулятора повлияет на рынок недвижимости:

1. Начнем со стороны предложения. Ранее мы уже показывали, что на прибыльность действующих проектов КС практически не влияет. Все благодаря действию специальных ставок на ту часть долга, которая покрывается счетами эскроу.

Тем не менее, запуски новых проектов могут замедлиться в 2024 г. На этапе приобретения земли и разработки документации застройщики берут бридж-кредиты и вынуждены платить рыночную ставку (при ключевой 15% до 20% годовых). Ожидаемое прекращение или переформатирование льготных программ также охладит желание начинать новые проекты.

2. Рост КС увеличит рыночные ставки и еще больше ударит по вторичному рынку. Напомним, изменение ставки на 1 п.п. снижает число выданных кредитов на ~10%. Исходя из этого, в ближайшие месяцы выдачи ипотеки на вторичное жилье упадут на 40% к 1п. 2023 года.

На первичном рынке наоборот спрос может увеличиться. По нашим оценкам, расширение спреда в процентных ставках между первичкой и вторичкой на 1 п.п. увеличивает выдачи на первичке на те же 10%. А в середине 2022 г. разница в ставках была основным драйвером кредитования на первичном рынке (об этом скоро расскажем подробнее).

Правда, на первичке могут пострадать продажи в дорогих сегментах, где стоимость квартиры выше предельной суммы льготных ипотечных программ.

💡Регулятор не может напрямую повлиять на льготные программы, но делает все, чтобы охладить ипотечный рынок. По словам Э. Набиуллиной, ЦБ даже направил предложение правительству еще больше поднять ПВ по льготным программам.

По итогам года мы ожидаем выдачи 1,7 млн ипотечных кредитов на 7,3 трлн руб. В следующем году выдачи могут снизиться до 1,45 млн кредитов на 6,2 трлн руб. Ипотечный портфель вырастет на 28% в 2023 и на 14% в 2024, но в большей степени за счет льготных госпрограмм.

ЦБ ждет, что все будет хуже в будущем, но опыт показывает, как быстро устаревают и часто меняются официальные прогнозы.

TLDR: ужас на вторичке, радость на первичке

Банк России повысил ключевую ставку сразу на 200 б.п. – сильнее, чем ожидали консенсус и мы. Сигнал на предстоящие заседания нейтральный, но ЦБ допускает повышение КС до 16% в этом году.

Помимо роста КС знатно изменился прогноз регулятора (и это спустя лишь месяц), а оценка нейтральной ставки была повышена до 6-7% из-за более стимулирующей бюджетной политики. Сегодня подробно разберемся, что будет дальше и как более высокие ставки повлияют на рынок жилья.

▪️Банк России ожидает, что в 2024 г. ключевая ставка в среднем составит 12,5-14,5%. Этот прогноз допускает 2 противоположных сценария: а) сохранение КС вблизи 15% до апреля и затем плавное снижение по 1 п.п. до 9% к концу года; б) повышение КС до 16% в этом году и снижение с июня на те же 1 п.п. до 10% к декабрю 2024 г.

▪️Первый сценарий реализуется, если инфляция будет замедляться быстро и на конец 2024 г. выйдет на 4%. Второй сценарий предполагает более высокую траекторию инфляции с выходом на 4,5% к концу года.

▪️Мы видим существенные риски, что инфляция в следующем году отклонится от этого прогноза вверх и к декабрю будет выше 5%, т.е. таргет не будет достигнут четвертый год подряд из-за бюджетного стимула и произошедшего ослабления курса, которое ещё будет переноситься в цены.

▪️ЦБ повысил прогноз по динамике ипотечного портфеля в этом году с 17-21% до 24-27%, а мы уже говорили, что прошлые оценки выглядели нереалистично. В 2024 г. регулятор ждет замедления темпов роста до 7-12%.

По нашим оценкам, это предполагает снижение объема выдач до минимальных уровней с 2017 года (1,3 млн кредитов на 5,5 трлн руб.). Особенно пострадает вторичный рынок, где рыночные ставки вернутся в 00-е годы >15% годовых.

🏠Как решение регулятора повлияет на рынок недвижимости:

1. Начнем со стороны предложения. Ранее мы уже показывали, что на прибыльность действующих проектов КС практически не влияет. Все благодаря действию специальных ставок на ту часть долга, которая покрывается счетами эскроу.

Тем не менее, запуски новых проектов могут замедлиться в 2024 г. На этапе приобретения земли и разработки документации застройщики берут бридж-кредиты и вынуждены платить рыночную ставку (при ключевой 15% до 20% годовых). Ожидаемое прекращение или переформатирование льготных программ также охладит желание начинать новые проекты.

2. Рост КС увеличит рыночные ставки и еще больше ударит по вторичному рынку. Напомним, изменение ставки на 1 п.п. снижает число выданных кредитов на ~10%. Исходя из этого, в ближайшие месяцы выдачи ипотеки на вторичное жилье упадут на 40% к 1п. 2023 года.

На первичном рынке наоборот спрос может увеличиться. По нашим оценкам, расширение спреда в процентных ставках между первичкой и вторичкой на 1 п.п. увеличивает выдачи на первичке на те же 10%. А в середине 2022 г. разница в ставках была основным драйвером кредитования на первичном рынке (об этом скоро расскажем подробнее).

Правда, на первичке могут пострадать продажи в дорогих сегментах, где стоимость квартиры выше предельной суммы льготных ипотечных программ.

💡Регулятор не может напрямую повлиять на льготные программы, но делает все, чтобы охладить ипотечный рынок. По словам Э. Набиуллиной, ЦБ даже направил предложение правительству еще больше поднять ПВ по льготным программам.

По итогам года мы ожидаем выдачи 1,7 млн ипотечных кредитов на 7,3 трлн руб. В следующем году выдачи могут снизиться до 1,45 млн кредитов на 6,2 трлн руб. Ипотечный портфель вырастет на 28% в 2023 и на 14% в 2024, но в большей степени за счет льготных госпрограмм.

ЦБ ждет, что все будет хуже в будущем, но опыт показывает, как быстро устаревают и часто меняются официальные прогнозы.

{kind=link}