Telegram Group »

United States »

GameDev Reports - by Dmitriy Byshonkov »

Telegram Webview »

Post 3276

Voyer Law: Паблишинговые договора в 2025 году

Компания изучила более 100 договоров между разработчиками и издателями с 2017 по 2025 года.

❗️Хотя отчёт может не отражать полностью современные реалии отношений, такой информации почти нет в свободном доступе.

▫️Voyer Law разделил договора на три условных категории: с предварительным платежом (когда издатель финансирует разработку), без предварительного платежа, и договора на издательство консольных версий игры.

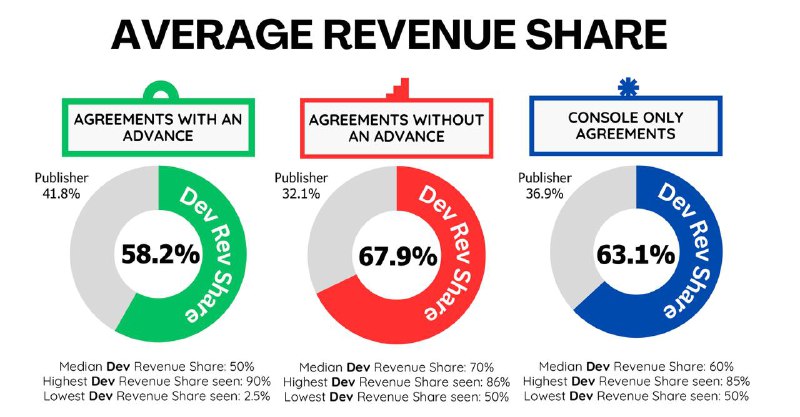

▫️Средняя Revenue Share в случае договоров с предварительным платежом - 58,2% в сторону разработчика. Медианная - 50%. Самая высокая доля выручки у разработчика в договорах из выборки - 90%, самая низкая - 2,5%.

▫️В договорах без предварительного платежа, средняя доля выручки у разработчиков выше - 67,9%. Медианная - 70%. Самая высокая Revenue Share в выборке - 86% в пользу разработчика, самая низкая - 50%.

▫️Наконец, в случае с консольным портированием, средняя Revenue Share - 63,1% в сторону разработчика, медианная - 60%. Самая высокая Revenue Share - 85%, самая низкая - 50%.

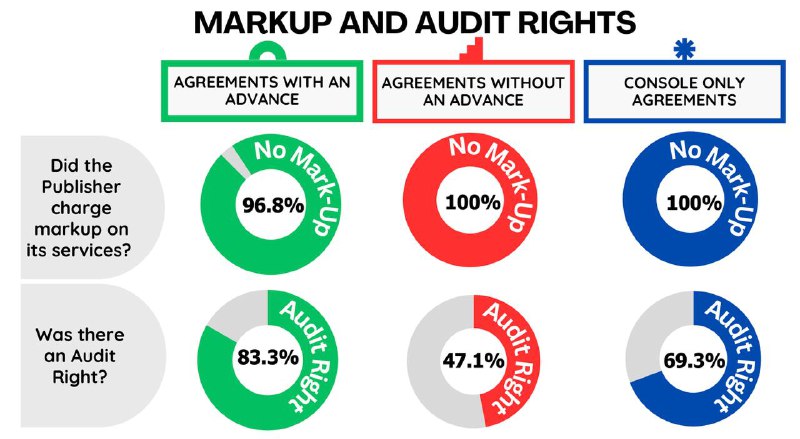

▫️В 3,2% договоров с предварительным платежом была включена стоимость услуг издателя. В остальных случаях такой оговорки в договоре не было.

▫️Права на аудит в большинстве случаев присутствуют - в 83,3% договоров с предварительным платежом; в 69,3% договоров на консольное издательство; и в 47,1% договоров без предварительного платежа.

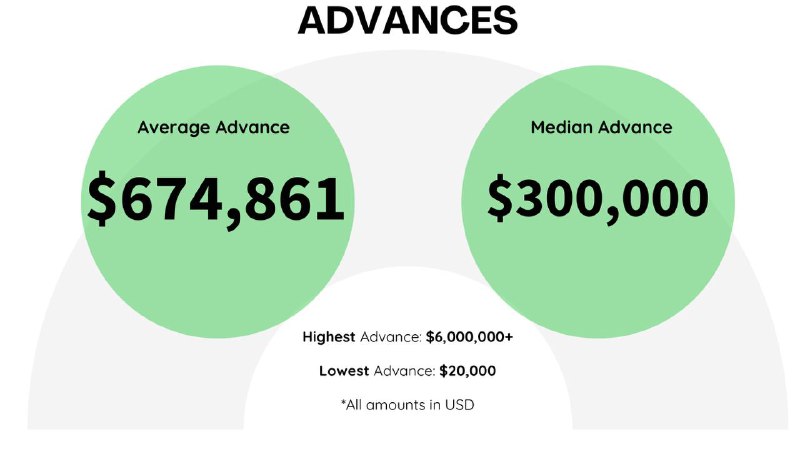

▫️Средний объём предварительного платежа - $674,861; медианный - $300 тысяч. Самый высокий апфронт в выборке - больше $6M, самый низкий - $20 тысяч.

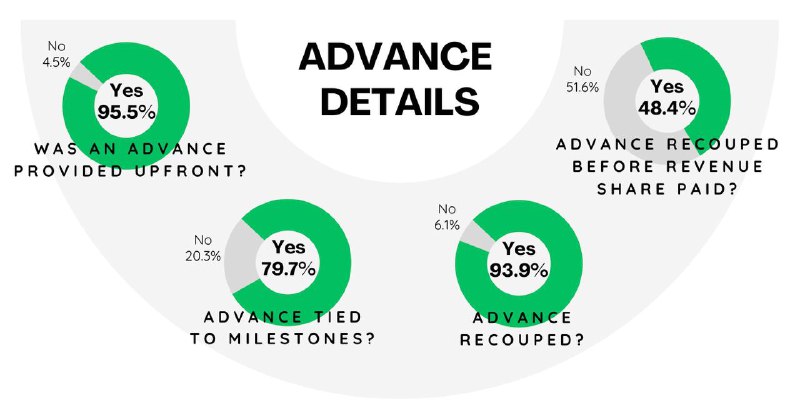

▫️В 95,5% случаев, финансирование разработки предоставлялось заранее. В 79,7% случаев платёж был привязан к выполнению майлстоунов. В 93,9% предварительный платеж рекупился (компенсировался за счёт Revenue Share). В 48,4% случаев рекуп происходил до того, как партнёр получал первые выплаты по Revenue Share.

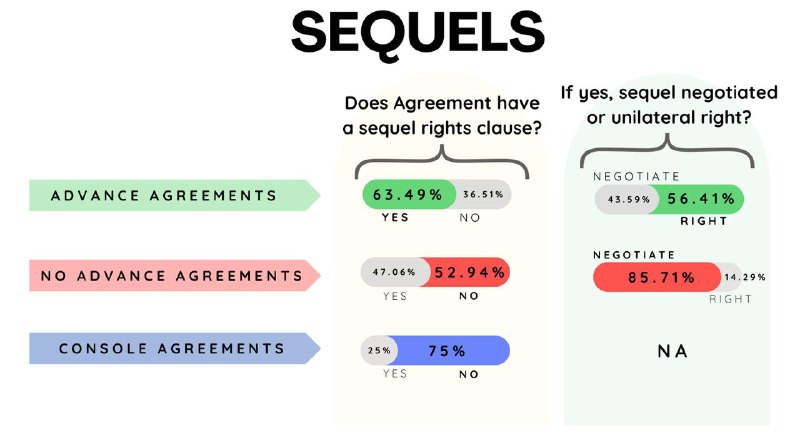

▫️В сделках с предварительным платежом, права на сиквел входили в сделку в 63,49% контрактов. Если права на сиквел прописывались, то в 56,41% это было исключительное право партнёра на разработку сиквела, и в 43,59% - возможность вступить в переговоры.

▫️В сделках без предварительного платежа, пункт о правах на сиквел появлялся в 47,06% случаев. От этого процента, большая часть - 85,71% - давала партнёру право вступить в переговоры по сиквелу.

▫️Наконец, в сделках с консольным паблишингом, права на сиквел возникали только в 25% случаев.

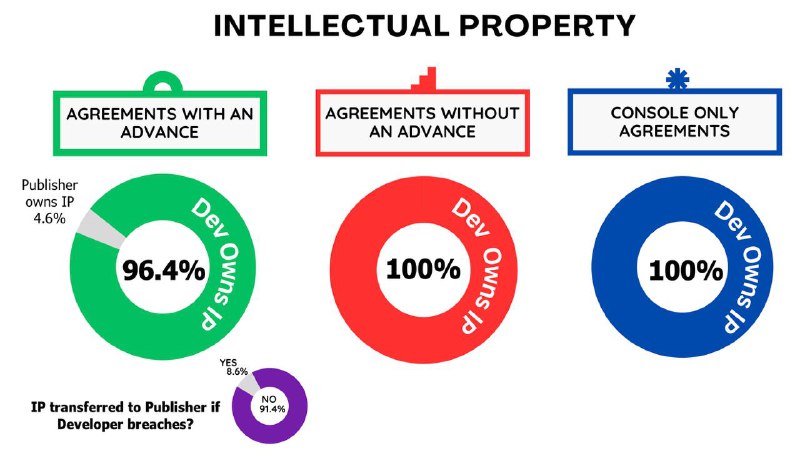

▫️В сделках с предварительным платежом, 96,4% разработчиков сохраняли права на IP. При этом, даже в случае нарушения контракта, IP в 91,4% сохранялось за разработчикам. Во всех рассматриваемых договорах без предварительного платежа или с консольным издательством, IP оставался за разработчиком.

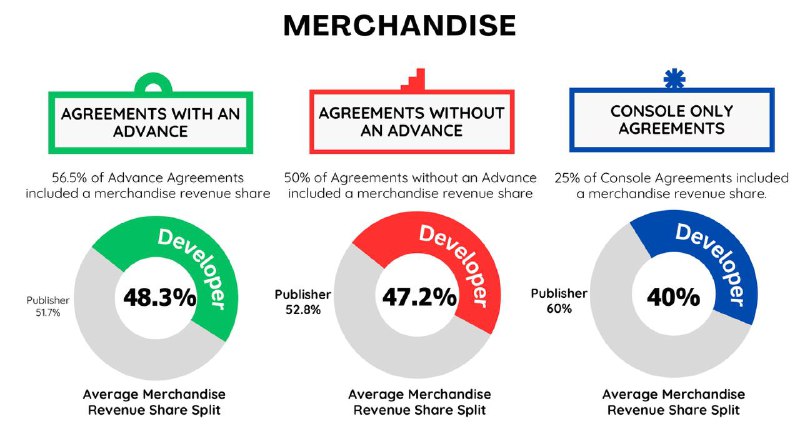

▫️В 56,5% сделок с предварительным платежом, включалась Revenue Share с продажи мерчендайза по игре. Такие условия также есть в половине сделок без предварительного платежа и в 25% сделок с издательством только консольных версий игры.

▫️В сделках, где есть адванс, средняя ревшара по мерчендайзу - 48,3% в сторону разработчика. Где нет предварительного платежа - 47,2% в сторону разработчика. В сделках с консольным издательством - 40% в сторону разраотчика.

▫️85% договоров любых типов имеют ограниченный срок действия (15% - бессрочные). В 49,2% есть пункт об автопродлении.

▫️Средний срок действия договоров с предварительным платежом - 6,84 года. Без - 4,18 лет. Короче всего сделки по издательству консольных копий - 3,7 года.

Как выглядит средняя паблишинговая сделка в играх в 2025 году, по выборке Voyer Law

▫️Апфронт платеж в $674,8 тысяч.

▫️Revenue Share - 57,7% в сторону разработчика. Выплачиваются траншами.

▫️У разработчика есть право на аудит.

▫️Разработчик сохраняет права на интеллектуальную собственность.

▫️Издатель имеет право на переговоры по сиквелу.

▫️Revenue Share разработчика с продажи мерчендайза по игре - 48,3%.

▫️Срок действия контракт - 6 лет с автопродлением.

Источник

Компания изучила более 100 договоров между разработчиками и издателями с 2017 по 2025 года.

❗️Хотя отчёт может не отражать полностью современные реалии отношений, такой информации почти нет в свободном доступе.

▫️Voyer Law разделил договора на три условных категории: с предварительным платежом (когда издатель финансирует разработку), без предварительного платежа, и договора на издательство консольных версий игры.

▫️Средняя Revenue Share в случае договоров с предварительным платежом - 58,2% в сторону разработчика. Медианная - 50%. Самая высокая доля выручки у разработчика в договорах из выборки - 90%, самая низкая - 2,5%.

▫️В договорах без предварительного платежа, средняя доля выручки у разработчиков выше - 67,9%. Медианная - 70%. Самая высокая Revenue Share в выборке - 86% в пользу разработчика, самая низкая - 50%.

▫️Наконец, в случае с консольным портированием, средняя Revenue Share - 63,1% в сторону разработчика, медианная - 60%. Самая высокая Revenue Share - 85%, самая низкая - 50%.

▫️В 3,2% договоров с предварительным платежом была включена стоимость услуг издателя. В остальных случаях такой оговорки в договоре не было.

▫️Права на аудит в большинстве случаев присутствуют - в 83,3% договоров с предварительным платежом; в 69,3% договоров на консольное издательство; и в 47,1% договоров без предварительного платежа.

▫️Средний объём предварительного платежа - $674,861; медианный - $300 тысяч. Самый высокий апфронт в выборке - больше $6M, самый низкий - $20 тысяч.

▫️В 95,5% случаев, финансирование разработки предоставлялось заранее. В 79,7% случаев платёж был привязан к выполнению майлстоунов. В 93,9% предварительный платеж рекупился (компенсировался за счёт Revenue Share). В 48,4% случаев рекуп происходил до того, как партнёр получал первые выплаты по Revenue Share.

▫️В сделках с предварительным платежом, права на сиквел входили в сделку в 63,49% контрактов. Если права на сиквел прописывались, то в 56,41% это было исключительное право партнёра на разработку сиквела, и в 43,59% - возможность вступить в переговоры.

▫️В сделках без предварительного платежа, пункт о правах на сиквел появлялся в 47,06% случаев. От этого процента, большая часть - 85,71% - давала партнёру право вступить в переговоры по сиквелу.

▫️Наконец, в сделках с консольным паблишингом, права на сиквел возникали только в 25% случаев.

▫️В сделках с предварительным платежом, 96,4% разработчиков сохраняли права на IP. При этом, даже в случае нарушения контракта, IP в 91,4% сохранялось за разработчикам. Во всех рассматриваемых договорах без предварительного платежа или с консольным издательством, IP оставался за разработчиком.

▫️В 56,5% сделок с предварительным платежом, включалась Revenue Share с продажи мерчендайза по игре. Такие условия также есть в половине сделок без предварительного платежа и в 25% сделок с издательством только консольных версий игры.

▫️В сделках, где есть адванс, средняя ревшара по мерчендайзу - 48,3% в сторону разработчика. Где нет предварительного платежа - 47,2% в сторону разработчика. В сделках с консольным издательством - 40% в сторону разраотчика.

▫️85% договоров любых типов имеют ограниченный срок действия (15% - бессрочные). В 49,2% есть пункт об автопродлении.

▫️Средний срок действия договоров с предварительным платежом - 6,84 года. Без - 4,18 лет. Короче всего сделки по издательству консольных копий - 3,7 года.

Как выглядит средняя паблишинговая сделка в играх в 2025 году, по выборке Voyer Law

▫️Апфронт платеж в $674,8 тысяч.

▫️Revenue Share - 57,7% в сторону разработчика. Выплачиваются траншами.

▫️У разработчика есть право на аудит.

▫️Разработчик сохраняет права на интеллектуальную собственность.

▫️Издатель имеет право на переговоры по сиквелу.

▫️Revenue Share разработчика с продажи мерчендайза по игре - 48,3%.

▫️Срок действия контракт - 6 лет с автопродлением.

Источник

tg-me.com/gamedevreports/3276

Create:

Last Update:

Last Update:

Voyer Law: Паблишинговые договора в 2025 году

Компания изучила более 100 договоров между разработчиками и издателями с 2017 по 2025 года.

❗️Хотя отчёт может не отражать полностью современные реалии отношений, такой информации почти нет в свободном доступе.

▫️Voyer Law разделил договора на три условных категории: с предварительным платежом (когда издатель финансирует разработку), без предварительного платежа, и договора на издательство консольных версий игры.

▫️Средняя Revenue Share в случае договоров с предварительным платежом - 58,2% в сторону разработчика. Медианная - 50%. Самая высокая доля выручки у разработчика в договорах из выборки - 90%, самая низкая - 2,5%.

▫️В договорах без предварительного платежа, средняя доля выручки у разработчиков выше - 67,9%. Медианная - 70%. Самая высокая Revenue Share в выборке - 86% в пользу разработчика, самая низкая - 50%.

▫️Наконец, в случае с консольным портированием, средняя Revenue Share - 63,1% в сторону разработчика, медианная - 60%. Самая высокая Revenue Share - 85%, самая низкая - 50%.

▫️В 3,2% договоров с предварительным платежом была включена стоимость услуг издателя. В остальных случаях такой оговорки в договоре не было.

▫️Права на аудит в большинстве случаев присутствуют - в 83,3% договоров с предварительным платежом; в 69,3% договоров на консольное издательство; и в 47,1% договоров без предварительного платежа.

▫️Средний объём предварительного платежа - $674,861; медианный - $300 тысяч. Самый высокий апфронт в выборке - больше $6M, самый низкий - $20 тысяч.

▫️В 95,5% случаев, финансирование разработки предоставлялось заранее. В 79,7% случаев платёж был привязан к выполнению майлстоунов. В 93,9% предварительный платеж рекупился (компенсировался за счёт Revenue Share). В 48,4% случаев рекуп происходил до того, как партнёр получал первые выплаты по Revenue Share.

▫️В сделках с предварительным платежом, права на сиквел входили в сделку в 63,49% контрактов. Если права на сиквел прописывались, то в 56,41% это было исключительное право партнёра на разработку сиквела, и в 43,59% - возможность вступить в переговоры.

▫️В сделках без предварительного платежа, пункт о правах на сиквел появлялся в 47,06% случаев. От этого процента, большая часть - 85,71% - давала партнёру право вступить в переговоры по сиквелу.

▫️Наконец, в сделках с консольным паблишингом, права на сиквел возникали только в 25% случаев.

▫️В сделках с предварительным платежом, 96,4% разработчиков сохраняли права на IP. При этом, даже в случае нарушения контракта, IP в 91,4% сохранялось за разработчикам. Во всех рассматриваемых договорах без предварительного платежа или с консольным издательством, IP оставался за разработчиком.

▫️В 56,5% сделок с предварительным платежом, включалась Revenue Share с продажи мерчендайза по игре. Такие условия также есть в половине сделок без предварительного платежа и в 25% сделок с издательством только консольных версий игры.

▫️В сделках, где есть адванс, средняя ревшара по мерчендайзу - 48,3% в сторону разработчика. Где нет предварительного платежа - 47,2% в сторону разработчика. В сделках с консольным издательством - 40% в сторону разраотчика.

▫️85% договоров любых типов имеют ограниченный срок действия (15% - бессрочные). В 49,2% есть пункт об автопродлении.

▫️Средний срок действия договоров с предварительным платежом - 6,84 года. Без - 4,18 лет. Короче всего сделки по издательству консольных копий - 3,7 года.

Как выглядит средняя паблишинговая сделка в играх в 2025 году, по выборке Voyer Law

▫️Апфронт платеж в $674,8 тысяч.

▫️Revenue Share - 57,7% в сторону разработчика. Выплачиваются траншами.

▫️У разработчика есть право на аудит.

▫️Разработчик сохраняет права на интеллектуальную собственность.

▫️Издатель имеет право на переговоры по сиквелу.

▫️Revenue Share разработчика с продажи мерчендайза по игре - 48,3%.

▫️Срок действия контракт - 6 лет с автопродлением.

Источник

Компания изучила более 100 договоров между разработчиками и издателями с 2017 по 2025 года.

❗️Хотя отчёт может не отражать полностью современные реалии отношений, такой информации почти нет в свободном доступе.

▫️Voyer Law разделил договора на три условных категории: с предварительным платежом (когда издатель финансирует разработку), без предварительного платежа, и договора на издательство консольных версий игры.

▫️Средняя Revenue Share в случае договоров с предварительным платежом - 58,2% в сторону разработчика. Медианная - 50%. Самая высокая доля выручки у разработчика в договорах из выборки - 90%, самая низкая - 2,5%.

▫️В договорах без предварительного платежа, средняя доля выручки у разработчиков выше - 67,9%. Медианная - 70%. Самая высокая Revenue Share в выборке - 86% в пользу разработчика, самая низкая - 50%.

▫️Наконец, в случае с консольным портированием, средняя Revenue Share - 63,1% в сторону разработчика, медианная - 60%. Самая высокая Revenue Share - 85%, самая низкая - 50%.

▫️В 3,2% договоров с предварительным платежом была включена стоимость услуг издателя. В остальных случаях такой оговорки в договоре не было.

▫️Права на аудит в большинстве случаев присутствуют - в 83,3% договоров с предварительным платежом; в 69,3% договоров на консольное издательство; и в 47,1% договоров без предварительного платежа.

▫️Средний объём предварительного платежа - $674,861; медианный - $300 тысяч. Самый высокий апфронт в выборке - больше $6M, самый низкий - $20 тысяч.

▫️В 95,5% случаев, финансирование разработки предоставлялось заранее. В 79,7% случаев платёж был привязан к выполнению майлстоунов. В 93,9% предварительный платеж рекупился (компенсировался за счёт Revenue Share). В 48,4% случаев рекуп происходил до того, как партнёр получал первые выплаты по Revenue Share.

▫️В сделках с предварительным платежом, права на сиквел входили в сделку в 63,49% контрактов. Если права на сиквел прописывались, то в 56,41% это было исключительное право партнёра на разработку сиквела, и в 43,59% - возможность вступить в переговоры.

▫️В сделках без предварительного платежа, пункт о правах на сиквел появлялся в 47,06% случаев. От этого процента, большая часть - 85,71% - давала партнёру право вступить в переговоры по сиквелу.

▫️Наконец, в сделках с консольным паблишингом, права на сиквел возникали только в 25% случаев.

▫️В сделках с предварительным платежом, 96,4% разработчиков сохраняли права на IP. При этом, даже в случае нарушения контракта, IP в 91,4% сохранялось за разработчикам. Во всех рассматриваемых договорах без предварительного платежа или с консольным издательством, IP оставался за разработчиком.

▫️В 56,5% сделок с предварительным платежом, включалась Revenue Share с продажи мерчендайза по игре. Такие условия также есть в половине сделок без предварительного платежа и в 25% сделок с издательством только консольных версий игры.

▫️В сделках, где есть адванс, средняя ревшара по мерчендайзу - 48,3% в сторону разработчика. Где нет предварительного платежа - 47,2% в сторону разработчика. В сделках с консольным издательством - 40% в сторону разраотчика.

▫️85% договоров любых типов имеют ограниченный срок действия (15% - бессрочные). В 49,2% есть пункт об автопродлении.

▫️Средний срок действия договоров с предварительным платежом - 6,84 года. Без - 4,18 лет. Короче всего сделки по издательству консольных копий - 3,7 года.

Как выглядит средняя паблишинговая сделка в играх в 2025 году, по выборке Voyer Law

▫️Апфронт платеж в $674,8 тысяч.

▫️Revenue Share - 57,7% в сторону разработчика. Выплачиваются траншами.

▫️У разработчика есть право на аудит.

▫️Разработчик сохраняет права на интеллектуальную собственность.

▫️Издатель имеет право на переговоры по сиквелу.

▫️Revenue Share разработчика с продажи мерчендайза по игре - 48,3%.

▫️Срок действия контракт - 6 лет с автопродлением.

Источник

BY GameDev Reports - by Dmitriy Byshonkov

Share with your friend now:

tg-me.com/gamedevreports/3276