#offtop Белуга ‼️

Стакан по акциям Белуги....ч.т.д.

👉https://www.tg-me.com/OpenFinance/com.OpenFinance/515

@OpenFinance

Стакан по акциям Белуги....ч.т.д.

👉https://www.tg-me.com/OpenFinance/com.OpenFinance/515

@OpenFinance

{kind=link}

Watchlist update♻️

Обновляем текущие результаты по нашему watchlistу

- SEGEZHA GROUP: АКЦИОНЕРЫ ( ОДОБРИЛИ РАЗМЕЩЕНИЕ 11,94 МЛРД НОВЫХ АКЦИЙ). Ожидаем информации по срокам IPO. Было бы логично дождаться IPO FixPrice (начало марта), оценить аппетит инвесторов и уже после них разместиться.

- Банк России оставил ключевую ставку без изменений, однако, дает сигналы рынку, что повышение ставки для сдерживания инфляции сейчас на повестке дня ‼️

- зафиксировали позицию по бумагам NIO(взяли +27.23% за 69 дней) ✅

- добавили в портфель бумаги ММК ‼️(идею расскажем позже)

‼️ напоминаем про дисклеймер 👇 https://www.tg-me.com/OpenFinance/com.OpenFinance/385

Обновляем текущие результаты по нашему watchlistу

- SEGEZHA GROUP: АКЦИОНЕРЫ ( ОДОБРИЛИ РАЗМЕЩЕНИЕ 11,94 МЛРД НОВЫХ АКЦИЙ). Ожидаем информации по срокам IPO. Было бы логично дождаться IPO FixPrice (начало марта), оценить аппетит инвесторов и уже после них разместиться.

- Банк России оставил ключевую ставку без изменений, однако, дает сигналы рынку, что повышение ставки для сдерживания инфляции сейчас на повестке дня ‼️

- зафиксировали позицию по бумагам NIO(взяли +27.23% за 69 дней) ✅

- добавили в портфель бумаги ММК ‼️(идею расскажем позже)

‼️ напоминаем про дисклеймер 👇 https://www.tg-me.com/OpenFinance/com.OpenFinance/385

{kind=link}

#AFKS IPO Сегежы планируется на апрель🔥

⚡️ SEGEZHA GROUP СФОРМИРОВАЛА ПУЛ БАНКОВ-ОРГАНИЗАТОРОВ IPO, ДОБАВИВ BANK OF AMERICA, ВТБ КАПИТАЛ, РЕНЕССАНС КАПИТАЛ И ГАЗПРОМБАНК — ИСТОЧНИКИ

⚡️ SEGEZHA GROUP СФОРМИРОВАЛА ПУЛ БАНКОВ-ОРГАНИЗАТОРОВ IPO, ДОБАВИВ BANK OF AMERICA, ВТБ КАПИТАЛ, РЕНЕССАНС КАПИТАЛ И ГАЗПРОМБАНК — ИСТОЧНИКИ

#LSNGP Отчёт за 20Y

Одна из наших самых давних идей - дивидендная история, которая пока ещё может платить приличные дивиденды держателям префов.

🔹отчёт за 2020 нам интересен с точки зрения размера чистой прибыли по РСБУ. Напомним, компания согласно уставу платит дивиденды в размере 10% от Чистой прибыли. Итак, текущий дивиденд за 2020 год = 15,2р на акцию ✅

❗️см. watchlist 👉 https://www.tg-me.com/OpenFinance/com.OpenFinance/517

@OpenFinance

Одна из наших самых давних идей - дивидендная история, которая пока ещё может платить приличные дивиденды держателям префов.

🔹отчёт за 2020 нам интересен с точки зрения размера чистой прибыли по РСБУ. Напомним, компания согласно уставу платит дивиденды в размере 10% от Чистой прибыли. Итак, текущий дивиденд за 2020 год = 15,2р на акцию ✅

❗️см. watchlist 👉 https://www.tg-me.com/OpenFinance/com.OpenFinance/517

@OpenFinance

Telegram

OpenFinance

Watchlist update♻️

Обновляем текущие результаты по нашему watchlistу

- SEGEZHA GROUP: АКЦИОНЕРЫ ( ОДОБРИЛИ РАЗМЕЩЕНИЕ 11,94 МЛРД НОВЫХ АКЦИЙ). Ожидаем информации по срокам IPO. Было бы логично дождаться IPO FixPrice (начало марта), оценить аппетит инвесторов…

Обновляем текущие результаты по нашему watchlistу

- SEGEZHA GROUP: АКЦИОНЕРЫ ( ОДОБРИЛИ РАЗМЕЩЕНИЕ 11,94 МЛРД НОВЫХ АКЦИЙ). Ожидаем информации по срокам IPO. Было бы логично дождаться IPO FixPrice (начало марта), оценить аппетит инвесторов…

#MOEX Мосбиржа done ✅

Общий объем торгов на рынках Московской биржи в феврале 2021 года вырос на 3,9% г/г

В феврале 2021 года общий объем торгов на рынках Московской биржи вырос на 3,9% г/г и составил 72,1 трлн рублей (69,4 трлн рублей в феврале 2020 года). Лучшую динамику продемонстрировали рынок акций (рост на 32,8% г/г), срочный рынок (рост на 14,8% г/г) и денежный рынок (рост на 8,6% г/г). При этом объемы торгов облигациями и объемы торгов на валютной секции снизились на 32,7% г/г и 0,7% г/г соответственно.

👇

💬Напомним, что общий объем торгов за январь 2021 года вырос на 10,4%, за 2020 год — увеличился на 18,7%, а в последние месяцы прошедшего года рос темпами более 30% в годовом сопоставлении. Таким образом, февральские цифры говорят о существенном замедлении динамики операционных показателей «Московской биржи». На фоне колосального роста числа новых инвесторов и замедлении операционных показателей, мы думаем, что пока стоит зафиксировать довольно неплохой профит в акциях + полученные дивиденды за 19 и 20 годы.

❗️sell #MOEX по 170,10 (+90,49%) ✅

@OpenFinance

Общий объем торгов на рынках Московской биржи в феврале 2021 года вырос на 3,9% г/г

В феврале 2021 года общий объем торгов на рынках Московской биржи вырос на 3,9% г/г и составил 72,1 трлн рублей (69,4 трлн рублей в феврале 2020 года). Лучшую динамику продемонстрировали рынок акций (рост на 32,8% г/г), срочный рынок (рост на 14,8% г/г) и денежный рынок (рост на 8,6% г/г). При этом объемы торгов облигациями и объемы торгов на валютной секции снизились на 32,7% г/г и 0,7% г/г соответственно.

👇

💬Напомним, что общий объем торгов за январь 2021 года вырос на 10,4%, за 2020 год — увеличился на 18,7%, а в последние месяцы прошедшего года рос темпами более 30% в годовом сопоставлении. Таким образом, февральские цифры говорят о существенном замедлении динамики операционных показателей «Московской биржи». На фоне колосального роста числа новых инвесторов и замедлении операционных показателей, мы думаем, что пока стоит зафиксировать довольно неплохой профит в акциях + полученные дивиденды за 19 и 20 годы.

❗️sell #MOEX по 170,10 (+90,49%) ✅

@OpenFinance

#SBER Отчет ‼️

Сбербанк в IV квартале 2020 года сократил чистую прибыль по МСФО на 4,9% —до 201,7 млрд рублей по сравнению с 212,0 млрд рублей за аналогичный период 2019 года. Чистая прибыль Сбербанка в 2020 году сократилась на 10% —до 760,3 млрд рублей против 845,0 млрд рублей в 2019 году. Чистые процентные доходы в 2020 году выросли на 13,6% —до 1 трлн 608,2 млрд рублей, в IV квартале —на 15%, до 426,5 млрд рублей. Банк в 2020 году нарастил чистые комиссионные доходы на 11% до 552,6 млрд рублей, в IV квартале —на 6,9%, до 158,5 млрд рублей. Чистая процентная маржа в 2020 году выросла до 5,47% с 5,38% в 2019 году. Этот показатель в четвертом квартале 2020 года составил 5,34%, снизившись по сравнению с 5,52% за аналогичный период 2019 года. Совокупные расходы на кредитный риск составили 484,0 млрд рублей в 2020 году и 105,9 млрд рублей в IV квартале 2020 года, увеличившись в 3,1 раза и 2,5 раза соответственно. Коэффициент достаточности общего капитала на 31 декабря 2020 года вырос до 14,68% с 14,22% по итогам третьего квартала и с 13,59% по итогам 2019 года. Кредиты Группы увеличились на 1,9% за IV квартал. Розничный кредитный портфель вырос на 4,8% до 9,3 трлн руб., корпоративный кредитный портфель вырос на 0,2% до 15,7 трлн руб., при этом рост без учета валютной переоценки составил 3,5%. Кредиты Группы за весь 2020 год увеличились на 15,0%. Розничный кредитный портфель вырос более чем на 18% до 9,3 трлн руб., а корпоративный кредитный портфель увеличился до 15,7 трлн руб., рост без учета валютной переоценки составил 9,3%.

👇

💬По итогам публикации можно констатировать, что непростой год «Сбербанк» прошел очень достойно. Динамика роста процентных и комиссионных доходов, а также кредитного портфеля совсем непохожа на кризисный год. И лишь стоимость риска, которая в 2020 году составила 206 б.п. против 74 б.п. в 2019 году сигнализирует о проблемах, с которыми столкнулась в прошлом году наша финансовая система. Собственно, повышенное резервирование и стало причиной пусть и скромного, но сокращения чистой прибыли «Сбербанка» по итогам 2020 года. Исходя из опубликованной цифры, дивиденд за год мог бы составить 16,8 руб. на акцию каждого типа. Однако глава банка Герма Греф заявил, что менеджмент будет рекомендовать наблюдательному совету направить на выплату дивидендов 56,2% от чистой прибыли за 2020 год, чтобы дивиденд на акцию совпал с прошлогодним (18,7 руб. на акцию).

‼️в нашем wathlistе есть как обычки, так и префа, все inline, держим дальше 👉https://www.tg-me.com/OpenFinance/com.OpenFinance/517

@OpenFinance

Сбербанк в IV квартале 2020 года сократил чистую прибыль по МСФО на 4,9% —до 201,7 млрд рублей по сравнению с 212,0 млрд рублей за аналогичный период 2019 года. Чистая прибыль Сбербанка в 2020 году сократилась на 10% —до 760,3 млрд рублей против 845,0 млрд рублей в 2019 году. Чистые процентные доходы в 2020 году выросли на 13,6% —до 1 трлн 608,2 млрд рублей, в IV квартале —на 15%, до 426,5 млрд рублей. Банк в 2020 году нарастил чистые комиссионные доходы на 11% до 552,6 млрд рублей, в IV квартале —на 6,9%, до 158,5 млрд рублей. Чистая процентная маржа в 2020 году выросла до 5,47% с 5,38% в 2019 году. Этот показатель в четвертом квартале 2020 года составил 5,34%, снизившись по сравнению с 5,52% за аналогичный период 2019 года. Совокупные расходы на кредитный риск составили 484,0 млрд рублей в 2020 году и 105,9 млрд рублей в IV квартале 2020 года, увеличившись в 3,1 раза и 2,5 раза соответственно. Коэффициент достаточности общего капитала на 31 декабря 2020 года вырос до 14,68% с 14,22% по итогам третьего квартала и с 13,59% по итогам 2019 года. Кредиты Группы увеличились на 1,9% за IV квартал. Розничный кредитный портфель вырос на 4,8% до 9,3 трлн руб., корпоративный кредитный портфель вырос на 0,2% до 15,7 трлн руб., при этом рост без учета валютной переоценки составил 3,5%. Кредиты Группы за весь 2020 год увеличились на 15,0%. Розничный кредитный портфель вырос более чем на 18% до 9,3 трлн руб., а корпоративный кредитный портфель увеличился до 15,7 трлн руб., рост без учета валютной переоценки составил 9,3%.

👇

💬По итогам публикации можно констатировать, что непростой год «Сбербанк» прошел очень достойно. Динамика роста процентных и комиссионных доходов, а также кредитного портфеля совсем непохожа на кризисный год. И лишь стоимость риска, которая в 2020 году составила 206 б.п. против 74 б.п. в 2019 году сигнализирует о проблемах, с которыми столкнулась в прошлом году наша финансовая система. Собственно, повышенное резервирование и стало причиной пусть и скромного, но сокращения чистой прибыли «Сбербанка» по итогам 2020 года. Исходя из опубликованной цифры, дивиденд за год мог бы составить 16,8 руб. на акцию каждого типа. Однако глава банка Герма Греф заявил, что менеджмент будет рекомендовать наблюдательному совету направить на выплату дивидендов 56,2% от чистой прибыли за 2020 год, чтобы дивиденд на акцию совпал с прошлогодним (18,7 руб. на акцию).

‼️в нашем wathlistе есть как обычки, так и префа, все inline, держим дальше 👉https://www.tg-me.com/OpenFinance/com.OpenFinance/517

@OpenFinance

Telegram

OpenFinance

Watchlist update♻️

Обновляем текущие результаты по нашему watchlistу

- SEGEZHA GROUP: АКЦИОНЕРЫ ( ОДОБРИЛИ РАЗМЕЩЕНИЕ 11,94 МЛРД НОВЫХ АКЦИЙ). Ожидаем информации по срокам IPO. Было бы логично дождаться IPO FixPrice (начало марта), оценить аппетит инвесторов…

Обновляем текущие результаты по нашему watchlistу

- SEGEZHA GROUP: АКЦИОНЕРЫ ( ОДОБРИЛИ РАЗМЕЩЕНИЕ 11,94 МЛРД НОВЫХ АКЦИЙ). Ожидаем информации по срокам IPO. Было бы логично дождаться IPO FixPrice (начало марта), оценить аппетит инвесторов…

#UPRO Дивиденды ♻️

«Юнипро» планирует начать получать плату за мощность третьего энергоблока Березовской ГРЭС в рамках ДПМ с апреля 2021 г. Комплексные процедуры по тестированию объекта запланированы на март. Ранее сроки запуска данного энергоблока в I полугодии 2021 г. подтвердил контролирующий акционер российской энергокомпании Uniper. При этом в одобренной в начале марта советом директоров «Юнипро» новой редакции дивидендной политики запуск и успешная работа третьего энергоблока являютсянеобходимыми условиями выплаты в 2021 г. дивидендов в размере 20 млрд руб. На 2022 год аналогичные выплаты уже запланированы в безусловном формате. Относительно 2023–24 гг определенности пока нет, однако компания сообщает о желании поддерживать дивидендные выплаты на стабильном уровне.

👇

💬По сути, весь инвестиционный кейс «Юнипро» сегодня строится вокруг перезапуска третьего энергоблока Березовской ГРЭС, поскольку он существенно увеличит денежный поток, генерируемый энергокомпанией. А в отсутствиидолгов и масштабных инвестиций весь он будет направлен акционерам. Напомним, что срок запуска энергоблока после его восстановления переносился неоднократно, однако теперь даты подтверждаются уже повторно, что вселяет в нас уверенность. В общем, если все пойдет по плану, то, как минимум в ближайшие два года акционеры «Юнипро» будут получать по 0,317 руб. дивидендов на акцию (ежегодно двумя равными траншами), тогда как до этого выплаты составляли 0,22 руб.

✅ новая бумага для портфеля с tg px 🎯 ₽3,5

‼️ напоминаем про дисклеймер 👇 https://www.tg-me.com/OpenFinance/com.OpenFinance/385

@OpenFinance

«Юнипро» планирует начать получать плату за мощность третьего энергоблока Березовской ГРЭС в рамках ДПМ с апреля 2021 г. Комплексные процедуры по тестированию объекта запланированы на март. Ранее сроки запуска данного энергоблока в I полугодии 2021 г. подтвердил контролирующий акционер российской энергокомпании Uniper. При этом в одобренной в начале марта советом директоров «Юнипро» новой редакции дивидендной политики запуск и успешная работа третьего энергоблока являютсянеобходимыми условиями выплаты в 2021 г. дивидендов в размере 20 млрд руб. На 2022 год аналогичные выплаты уже запланированы в безусловном формате. Относительно 2023–24 гг определенности пока нет, однако компания сообщает о желании поддерживать дивидендные выплаты на стабильном уровне.

👇

💬По сути, весь инвестиционный кейс «Юнипро» сегодня строится вокруг перезапуска третьего энергоблока Березовской ГРЭС, поскольку он существенно увеличит денежный поток, генерируемый энергокомпанией. А в отсутствиидолгов и масштабных инвестиций весь он будет направлен акционерам. Напомним, что срок запуска энергоблока после его восстановления переносился неоднократно, однако теперь даты подтверждаются уже повторно, что вселяет в нас уверенность. В общем, если все пойдет по плану, то, как минимум в ближайшие два года акционеры «Юнипро» будут получать по 0,317 руб. дивидендов на акцию (ежегодно двумя равными траншами), тогда как до этого выплаты составляли 0,22 руб.

✅ новая бумага для портфеля с tg px 🎯 ₽3,5

‼️ напоминаем про дисклеймер 👇 https://www.tg-me.com/OpenFinance/com.OpenFinance/385

@OpenFinance

{kind=link}

Watchlist update♻️

Обновляем текущие результаты по нашему watchlistу

- SEGEZHA GROUP СФОРМИРОВАЛА ПУЛ БАНКОВ-ОРГАНИЗАТОРОВ IPO, ДОБАВИВ BANK OF AMERICA, ВТБ КАПИТАЛ, РЕНЕССАНС КАПИТАЛ И ГАЗПРОМБАНК — ИСТОЧНИКИ. Примерные сроки согласно источникам апрель 2021г.

- Россети Ленэнерго отчиталась за 20 год - исходя из ЧП по РСБУ, дивиденд на преф = 15,2 руб.

- зафиксировали позицию по бумагам Мосбиржи (взяли +90,49%) ✅

- добавили в портфель бумаги Юнипро 👉https://www.tg-me.com/c/1117505727/1120

- Сбер отчитался за 20 год. Менеджмент будет рекомендовать наблюдательному совету направить на выплату дивидендов 56,2% от чистой прибыли за 2020 год, чтобы дивиденд на акцию совпал с прошлогодним (18,7 руб. на акцию)

‼️ напоминаем про дисклеймер 👇 https://www.tg-me.com/OpenFinance/com.OpenFinance/385

Обновляем текущие результаты по нашему watchlistу

- SEGEZHA GROUP СФОРМИРОВАЛА ПУЛ БАНКОВ-ОРГАНИЗАТОРОВ IPO, ДОБАВИВ BANK OF AMERICA, ВТБ КАПИТАЛ, РЕНЕССАНС КАПИТАЛ И ГАЗПРОМБАНК — ИСТОЧНИКИ. Примерные сроки согласно источникам апрель 2021г.

- Россети Ленэнерго отчиталась за 20 год - исходя из ЧП по РСБУ, дивиденд на преф = 15,2 руб.

- зафиксировали позицию по бумагам Мосбиржи (взяли +90,49%) ✅

- добавили в портфель бумаги Юнипро 👉https://www.tg-me.com/c/1117505727/1120

- Сбер отчитался за 20 год. Менеджмент будет рекомендовать наблюдательному совету направить на выплату дивидендов 56,2% от чистой прибыли за 2020 год, чтобы дивиденд на акцию совпал с прошлогодним (18,7 руб. на акцию)

‼️ напоминаем про дисклеймер 👇 https://www.tg-me.com/OpenFinance/com.OpenFinance/385

{kind=link}

#AFKS Segezha Group IPO ‼️

ИНТЕРФАКС - Лесопромышленный холдинг АФК "Система" (MOEX: AFKS) Segezha Group, готовящийся к IPO, получил первую публичную оценку своей стоимости.

ООО "Эрнст энд Янг - оценка и консультационные услуги" оценивало акции АО "Сегежа Групп" для целей выкупа у акционеров, не согласных с внутригрупповой сделкой (присоединение ООО "УК "Сегежа Групп"), следует из раскрытия компании. Согласно отчету об оценке от 4 марта, она определена в размере 10,38 руб. за акцию.

Уставный капитал АО состоит из 11,94 млрд акций (по уставу компания вправе увеличить это число вдвое) номиналом 0,1 руб. Исходя из цены выкупа одной акции, без применения каких-либо поправочных коэффициентов, всю компанию можно оценить в 124 млрд рублей. Это соответствует почти $1,7 млрд исходя из курса ЦБ на дату подписания отчета об оценке.

💬 оценка даже больше, чем ранее мы прикидывали 👉 https://www.tg-me.com/OpenFinance/com.OpenFinance/514

@OpenFinance

ИНТЕРФАКС - Лесопромышленный холдинг АФК "Система" (MOEX: AFKS) Segezha Group, готовящийся к IPO, получил первую публичную оценку своей стоимости.

ООО "Эрнст энд Янг - оценка и консультационные услуги" оценивало акции АО "Сегежа Групп" для целей выкупа у акционеров, не согласных с внутригрупповой сделкой (присоединение ООО "УК "Сегежа Групп"), следует из раскрытия компании. Согласно отчету об оценке от 4 марта, она определена в размере 10,38 руб. за акцию.

Уставный капитал АО состоит из 11,94 млрд акций (по уставу компания вправе увеличить это число вдвое) номиналом 0,1 руб. Исходя из цены выкупа одной акции, без применения каких-либо поправочных коэффициентов, всю компанию можно оценить в 124 млрд рублей. Это соответствует почти $1,7 млрд исходя из курса ЦБ на дату подписания отчета об оценке.

💬 оценка даже больше, чем ранее мы прикидывали 👉 https://www.tg-me.com/OpenFinance/com.OpenFinance/514

@OpenFinance

Telegram

OpenFinance

#AFKS ✅IPO

Будем краток, итоги ВОСА Сегежы👇

⚠️SEGEZHA GROUP: АКЦИОНЕРЫ ( ОДОБРИЛИ РАЗМЕЩЕНИЕ 11,94 МЛРД НОВЫХ АКЦИЙ)

💬теперь вопрос оценки компании, думаем 1-1,5$ млрд возможный диапазон, а если учесть что по слухам размещением займутся JP Morgan и UBS(…

Будем краток, итоги ВОСА Сегежы👇

⚠️SEGEZHA GROUP: АКЦИОНЕРЫ ( ОДОБРИЛИ РАЗМЕЩЕНИЕ 11,94 МЛРД НОВЫХ АКЦИЙ)

💬теперь вопрос оценки компании, думаем 1-1,5$ млрд возможный диапазон, а если учесть что по слухам размещением займутся JP Morgan и UBS(…

#market

Ожидание восстановления экономики естественным образом ведет к повышению прогнозов по прибыли для компаний входящих в S&P 500, что хорошо видно на графике прибыли на акцию (EPS). Ожидается быстрый рост прибыли в ближайшие 2-3 года, что давало основания для S&P 500 достигать новых вершин. Хотя видно, что индекс забегает вперед, что отражается на повышенной стоимости рынка относительно пока отстающей прибыли.

Коэффициент P/E для индекса S&P 500 по отношению к прогнозируемой прибыли в 2021 и 2022 году находится около 22,5х и 19,9х соответственно. Это выше исторических

норм и, скорее всего, будет сдерживать дальнейшие темпы роста индекса в среднесрочной перспективе. На сегодня можно выделить ряд факторов оказывающих положительное влияние на рынок:

1) Успешная борьба с пандемией Covid-19

2) Пакеты стимулирующих мер

а) Фискальные стимулы

б) Монетарные стимулы

3) Сильная отчетность компаний за IV квартал 2020 года.

Ожидание восстановления прибыли компаний до уровня выше предковидного в 2021 году.

@OpenFinance

Ожидание восстановления экономики естественным образом ведет к повышению прогнозов по прибыли для компаний входящих в S&P 500, что хорошо видно на графике прибыли на акцию (EPS). Ожидается быстрый рост прибыли в ближайшие 2-3 года, что давало основания для S&P 500 достигать новых вершин. Хотя видно, что индекс забегает вперед, что отражается на повышенной стоимости рынка относительно пока отстающей прибыли.

Коэффициент P/E для индекса S&P 500 по отношению к прогнозируемой прибыли в 2021 и 2022 году находится около 22,5х и 19,9х соответственно. Это выше исторических

норм и, скорее всего, будет сдерживать дальнейшие темпы роста индекса в среднесрочной перспективе. На сегодня можно выделить ряд факторов оказывающих положительное влияние на рынок:

1) Успешная борьба с пандемией Covid-19

2) Пакеты стимулирующих мер

а) Фискальные стимулы

б) Монетарные стимулы

3) Сильная отчетность компаний за IV квартал 2020 года.

Ожидание восстановления прибыли компаний до уровня выше предковидного в 2021 году.

@OpenFinance

{kind=link}

#TRMK Получили шквал вопросов по полету акций ТМК 🔥

Совет директоров ТМК рекомендовал выплатить дивиденды по результатам 2020 года в размере 9,67 рубля на акцию на общую сумму почти 10 млрд рублей. Датой, на которую определяются лица, имеющие право на получение дивидендов, рекомендовано установить 26 апреля. Годовое собрание акционеров ТМК, на котором будет рассматриваться вопрос дивидендов, пройдет в заочной форме. Дата окончания приема бюллетеней — 15 апреля. Лица, имеющие право на участие в собрании, будут определены по состоянию на 22 марта.

👇

💬 Неожиданный и позитивный сюрприз от ТМК. Рынок скорее ждал объявления принудительного выкупа, чем щедрых дивидендов. Именно в этом ключе ранее неоднократно высказывался менеджмент компании, обещая скромные выплаты и squeeze out в перспективе. Вдобавок ТМК, леверидж которой сложно назвать низким, в ближайшее время необходимо закрыть сделку по покупке ЧТПЗ с последующей офертой миноритариям. Так что, пожалуй, единственным логичным объяснением произошедшего может быть потребность в значительных денежных средствах основного акционера ТМК Дмитрия Пумпянского.

‼️мы не публикуем на канале такие спекулятивные сделки, да и в момент выхода новости было много вопросов и мало ответов, однако, свою часть сливок зацепить успели. По текущим ценам более нет ничего интересного на наш взгляд.

@OpenFinance

Совет директоров ТМК рекомендовал выплатить дивиденды по результатам 2020 года в размере 9,67 рубля на акцию на общую сумму почти 10 млрд рублей. Датой, на которую определяются лица, имеющие право на получение дивидендов, рекомендовано установить 26 апреля. Годовое собрание акционеров ТМК, на котором будет рассматриваться вопрос дивидендов, пройдет в заочной форме. Дата окончания приема бюллетеней — 15 апреля. Лица, имеющие право на участие в собрании, будут определены по состоянию на 22 марта.

👇

💬 Неожиданный и позитивный сюрприз от ТМК. Рынок скорее ждал объявления принудительного выкупа, чем щедрых дивидендов. Именно в этом ключе ранее неоднократно высказывался менеджмент компании, обещая скромные выплаты и squeeze out в перспективе. Вдобавок ТМК, леверидж которой сложно назвать низким, в ближайшее время необходимо закрыть сделку по покупке ЧТПЗ с последующей офертой миноритариям. Так что, пожалуй, единственным логичным объяснением произошедшего может быть потребность в значительных денежных средствах основного акционера ТМК Дмитрия Пумпянского.

‼️мы не публикуем на канале такие спекулятивные сделки, да и в момент выхода новости было много вопросов и мало ответов, однако, свою часть сливок зацепить успели. По текущим ценам более нет ничего интересного на наш взгляд.

@OpenFinance

#AFKS Все еще есть upside ‼️

Акции Системы имеют еще внушительный потенциал роста:

- Рост капитализации Ozon и его потенциальное включение в индес MSCI Russia в мае ✅

- Рост капитализации МТС в предверии сезона дивидендных ралли( и это еще не весь селзпоинт по эмитенту) ✅

- Предстоящее IPO Сегежы в ближайшее время, тут стоит напомнить хронологию:

1) ВОСА Сегежы одобрила выпуск новых акций путем открытой подписки 15.02.2021 https://www.tg-me.com/OpenFinance/com.OpenFinance/514

2) Согласно источникам Reuters, есть уже пул банков-организаторов https://www.tg-me.com/OpenFinance/com.OpenFinance/518

3) Первая предварительная внешняя оценка Сегежы от аудитора EY в $1,7 млрд https://www.tg-me.com/OpenFinance/com.OpenFinance/524

💬 ниже скрин по обновленным таргетам от коллег в этом месяце, средний таргет 43,87р (22,8%)

@OpenFinance

Акции Системы имеют еще внушительный потенциал роста:

- Рост капитализации Ozon и его потенциальное включение в индес MSCI Russia в мае ✅

- Рост капитализации МТС в предверии сезона дивидендных ралли( и это еще не весь селзпоинт по эмитенту) ✅

- Предстоящее IPO Сегежы в ближайшее время, тут стоит напомнить хронологию:

1) ВОСА Сегежы одобрила выпуск новых акций путем открытой подписки 15.02.2021 https://www.tg-me.com/OpenFinance/com.OpenFinance/514

2) Согласно источникам Reuters, есть уже пул банков-организаторов https://www.tg-me.com/OpenFinance/com.OpenFinance/518

3) Первая предварительная внешняя оценка Сегежы от аудитора EY в $1,7 млрд https://www.tg-me.com/OpenFinance/com.OpenFinance/524

💬 ниже скрин по обновленным таргетам от коллег в этом месяце, средний таргет 43,87р (22,8%)

@OpenFinance

{kind=link}

#GMKN Норникель - насколько все плохо ⁉️

«Норильский никель» опубликовал базовый сценарий снижения производственной программы 2021 года вследствие аварий на рудниках

«Октябрьский» и «Таймырский» и Норильской обогатительной фабрике. По оценке компании, производственный прогноз может снизиться на 35 тыс. тонн никеля (15% от ранее утвержденного прогноза), 65 тыс. тонн меди (16% от прогноза) и на 22 тонны — металлов платиновой группы (более 20% от прогноза). «Норникель» ранее планировал в 2021 году выпустить 220–230 тыс. тонн никеля, 390–410 тыс. тонн меди и 105–111 тонн платиноидов. Компания планирует полностью восстановить добычу на рудниках в течение 3–4 месяцев, если не произойдут дополнительные задержки, вызванные интенсивностью водопритока. Согласно базовому прогнозу, рудник «Октябрьский» (объем добычи — 5 млн тонн руды в год) постепенно восстановит добычу во второй половине апреля — мае. Начало восстановления добычи на руднике «Таймырский» (4,3 млн тонн руды в год) намечено на начало июня, его полное восстановление займет около месяца. При этом менеджмент Норильского дивизиона не исключает риска дополнительной задержки в реализации намеченного плана из-за высокой интенсивности потоков воды и геологическими условиями в месте устройства перемычек. В то же время «Норникель» подчеркнул, что риск потери запасов и сокращения срока их службы отсутствует.

👇

💬 На наш взгляд, главной неприятностью для компании могла бы быть частичная или полная потеря запасов из-за затопления. Однако менеджмент заверил, что этого точно не случится. В то же время снижение производственных планов для ГМК не критично и с высокой вероятностью будет компенсировано благоприятной конъюнктурой на основных рынках сбыта. По нашим оценкам, при сохранении сложившихся к сегодняшнему дню средних цен на никель, медь и платиноиды, даже с учетом заявленного сокращения производства, по итогам 2021 года «Норникель» может нарастить EBITDA примерно на 20% по сравнению с прошлогодним результатом. Конечно, если бы не проблемы с рудниками, динамика могла бы быть вдвое лучше, но даже в сегодняшних реалиях расчетный форвардный дивиденд за текущий год в рамках имеющегося акционерного соглашения может быть близок к 2500 руб.

‼️для инвесторов, которые имели бумаги в портфеле, купленные дороже - можно усреднить. Для новых же инвесторов интересная возможность для включения в портфель ✅

@OpenFinance

«Норильский никель» опубликовал базовый сценарий снижения производственной программы 2021 года вследствие аварий на рудниках

«Октябрьский» и «Таймырский» и Норильской обогатительной фабрике. По оценке компании, производственный прогноз может снизиться на 35 тыс. тонн никеля (15% от ранее утвержденного прогноза), 65 тыс. тонн меди (16% от прогноза) и на 22 тонны — металлов платиновой группы (более 20% от прогноза). «Норникель» ранее планировал в 2021 году выпустить 220–230 тыс. тонн никеля, 390–410 тыс. тонн меди и 105–111 тонн платиноидов. Компания планирует полностью восстановить добычу на рудниках в течение 3–4 месяцев, если не произойдут дополнительные задержки, вызванные интенсивностью водопритока. Согласно базовому прогнозу, рудник «Октябрьский» (объем добычи — 5 млн тонн руды в год) постепенно восстановит добычу во второй половине апреля — мае. Начало восстановления добычи на руднике «Таймырский» (4,3 млн тонн руды в год) намечено на начало июня, его полное восстановление займет около месяца. При этом менеджмент Норильского дивизиона не исключает риска дополнительной задержки в реализации намеченного плана из-за высокой интенсивности потоков воды и геологическими условиями в месте устройства перемычек. В то же время «Норникель» подчеркнул, что риск потери запасов и сокращения срока их службы отсутствует.

👇

💬 На наш взгляд, главной неприятностью для компании могла бы быть частичная или полная потеря запасов из-за затопления. Однако менеджмент заверил, что этого точно не случится. В то же время снижение производственных планов для ГМК не критично и с высокой вероятностью будет компенсировано благоприятной конъюнктурой на основных рынках сбыта. По нашим оценкам, при сохранении сложившихся к сегодняшнему дню средних цен на никель, медь и платиноиды, даже с учетом заявленного сокращения производства, по итогам 2021 года «Норникель» может нарастить EBITDA примерно на 20% по сравнению с прошлогодним результатом. Конечно, если бы не проблемы с рудниками, динамика могла бы быть вдвое лучше, но даже в сегодняшних реалиях расчетный форвардный дивиденд за текущий год в рамках имеющегося акционерного соглашения может быть близок к 2500 руб.

‼️для инвесторов, которые имели бумаги в портфеле, купленные дороже - можно усреднить. Для новых же инвесторов интересная возможность для включения в портфель ✅

@OpenFinance

#RUAL Отчет ✅

Скорректированная EBITDA «Русала» во II полугодии 2020 г. выросла на 49% г/г, до $652 млн. EBITDA в целом за 2020 г. снизилась на 10%, составив $871 млн.

Маржа по EBITDA за II полугодие выросла до 14,3% с 8,8% годом ранее, в целом за 2020 г. — до 10,2% с 9,9% в 2019 г. Скорректированная выручка «Русала» по МСФО во II полугодии 2020 г. упала на 8,5% к данным годичной давности, до $4,55 млрд. Годовая выручка упала на 12%, до $8,566 млрд. Себестоимость производства одной тонны в алюминиевом сегменте в 2020 г. снизилась на 7,1%, до $1,512 тыс. за тонну. Доля продукции с добавленной стоимостью в общем объеме продаж составила

44% (против 37% в 2019 г.). «Русал» за II полугодие получил скорректированную чистую прибыль $123 млн против убытка $172 млн годом ранее. В 2020 г. скорректированная чистая прибыль составила $60 млн (в 2019г. — убыток $270 млн). Денежный поток от операционной деятельности «Русала» снизился в 2020 г. на

34%, до $1,091 млрд. Чистый долг компании на конец 2020 г. сократился на 14%, составив $5,563 млрд.

👇

💬 Снижение выручки в 2020 году связано в первую очередь с высокой базой 2019 г., когда объемы продаж были выше нормального уровня из-за реализации избыточных запасов, накопленных за период санкций. Однако за счет увеличения доли продукции с высокой добавленной стоимостью в общем объеме продаж, а также сокращения удельных денежных издержек благодаря девальвации рубля, маржинальность бизнеса «Русала» в 2020 году выросла. Финансовые результаты II полугодия оказались существенно лучше, чем в I полугодии, благодаря более высоким ценам на алюминий. В текущем же году, при сохранении стоимости металла выше $2 000 за тонну, на уровне EBITDA «Русал» сможет заработать порядка $2 млрд. Плюс еще не менее $1 млрд получить в виде дивидендов от «Норникеля». Учитывая, что капитальные вложения вместе с обслуживанием долга обойдутся «Русалу» в 2021 году примерно в $1,5 млрд, чистый долг компании по итогам текущего года может сократиться еще как минимум до $4,5 млрд, что подразумевает леверидж на уровне 2,3х. У нас сохраняется актуальная идея на покупку акций алюминиевой компании.

‼️наш target price выше 50 руб🎯

@OpenFinance

Скорректированная EBITDA «Русала» во II полугодии 2020 г. выросла на 49% г/г, до $652 млн. EBITDA в целом за 2020 г. снизилась на 10%, составив $871 млн.

Маржа по EBITDA за II полугодие выросла до 14,3% с 8,8% годом ранее, в целом за 2020 г. — до 10,2% с 9,9% в 2019 г. Скорректированная выручка «Русала» по МСФО во II полугодии 2020 г. упала на 8,5% к данным годичной давности, до $4,55 млрд. Годовая выручка упала на 12%, до $8,566 млрд. Себестоимость производства одной тонны в алюминиевом сегменте в 2020 г. снизилась на 7,1%, до $1,512 тыс. за тонну. Доля продукции с добавленной стоимостью в общем объеме продаж составила

44% (против 37% в 2019 г.). «Русал» за II полугодие получил скорректированную чистую прибыль $123 млн против убытка $172 млн годом ранее. В 2020 г. скорректированная чистая прибыль составила $60 млн (в 2019г. — убыток $270 млн). Денежный поток от операционной деятельности «Русала» снизился в 2020 г. на

34%, до $1,091 млрд. Чистый долг компании на конец 2020 г. сократился на 14%, составив $5,563 млрд.

👇

💬 Снижение выручки в 2020 году связано в первую очередь с высокой базой 2019 г., когда объемы продаж были выше нормального уровня из-за реализации избыточных запасов, накопленных за период санкций. Однако за счет увеличения доли продукции с высокой добавленной стоимостью в общем объеме продаж, а также сокращения удельных денежных издержек благодаря девальвации рубля, маржинальность бизнеса «Русала» в 2020 году выросла. Финансовые результаты II полугодия оказались существенно лучше, чем в I полугодии, благодаря более высоким ценам на алюминий. В текущем же году, при сохранении стоимости металла выше $2 000 за тонну, на уровне EBITDA «Русал» сможет заработать порядка $2 млрд. Плюс еще не менее $1 млрд получить в виде дивидендов от «Норникеля». Учитывая, что капитальные вложения вместе с обслуживанием долга обойдутся «Русалу» в 2021 году примерно в $1,5 млрд, чистый долг компании по итогам текущего года может сократиться еще как минимум до $4,5 млрд, что подразумевает леверидж на уровне 2,3х. У нас сохраняется актуальная идея на покупку акций алюминиевой компании.

‼️наш target price выше 50 руб🎯

@OpenFinance

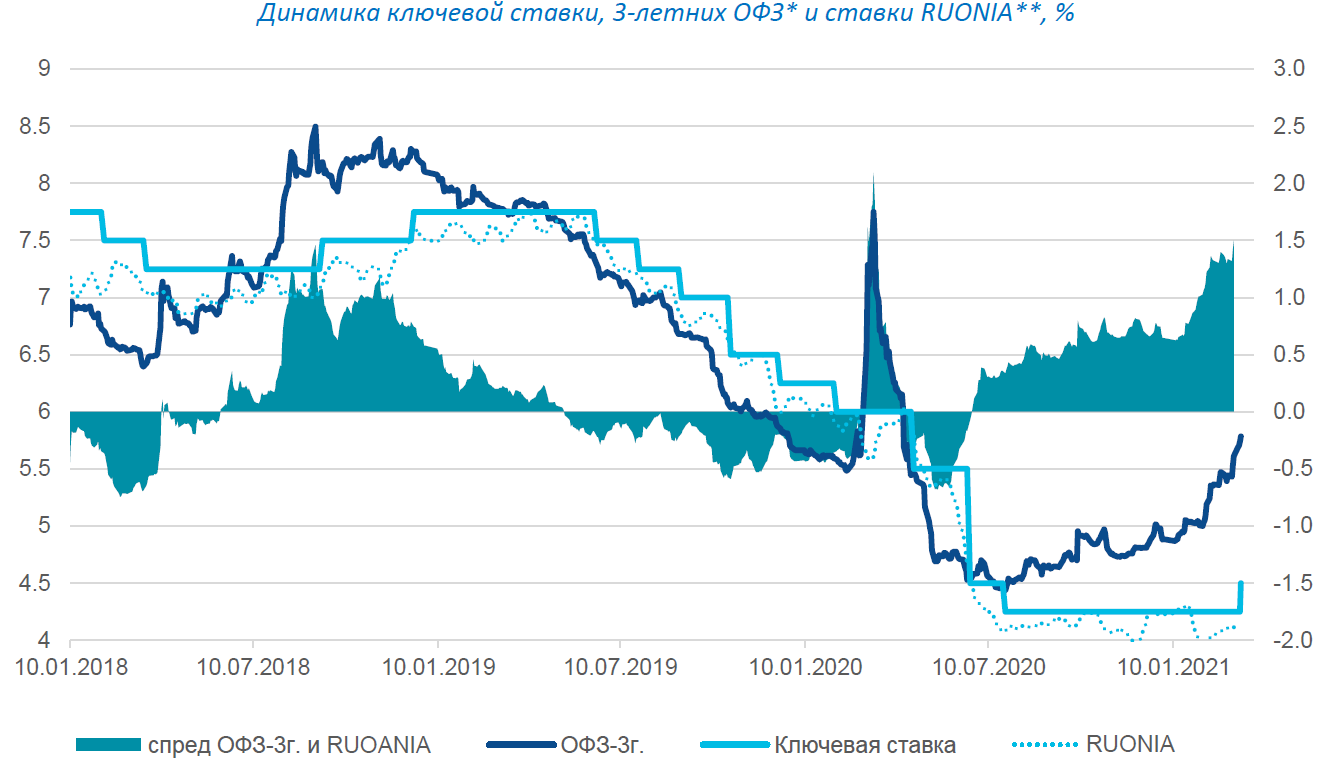

#ЦБ РФ Ключевая ставка ‼️

Несмотря на продолжающиеся высокие темпы инфляции и ястребиную риторику членов Совета директоров Банка России, на предстоящем 19 марта заседании Банк России с высокой вероятностью оставит ключевую ставку неизменной. При этом регулятор сохранит риторику, направленную на сохранение ожиданий роста ставок в целях увеличения ставок по депозитам населения, ограничения оттока средств населения в сложные финансовые инструменты с негарантированным доходом, а также подготовки рынка к возможным изменениям в ДКП в будущем. Впоследствии мы ожидаем замедления текущих темпов инфляции, в связи с чем Банк России может не начать цикл ужесточения ДКП и сохранить ключевую ставку на неизменном уровне до конца года.

С начала года в России сохраняются высокие темпы роста инфляции – выше 0,2% в неделю, однако нет консенсуса, чем именно вызваны наблюдаемые устойчивые высокие темпы. Среди возможных причин можно назвать:

🔹немонетарные факторы, к которым можно отнести рост цен на сезонные продукты, рост мировых цен, вызванный ограниченным предложением на сырьевых рынках, продолжающаяся трансмиссия в потребительские цены высокого курса евро и юаня. На долю Китая и Европы приходится около 69% российского импорта, при этом если ослабление среднего за январь-февраль 2021 г. курса рубля к среднемесячному значению за 2019 г. к доллару составило 16%, то по отношению к юаню и евро обесценение составило 27% и 25% соответственно. Также к числу временных факторов можно отнести и произошедшее перераспределение выплаты доходов населения в части годовых бонусов с 2021 г. на декабрь 2020 г.;

🔹монетарные причины: роста спроса и кредитования;

🔹возросшие инфляционные ожидания, которые приводят к более высокой и устойчивой инфляции в будущем.

Если высокие темпы роста инфляции сохранятся и при этом будет сделан вывод о том, что рост цен обусловлен преимущественно монетарными факторами или ожиданиями, то упреждающее ужесточение политики может быть показано. Однако, если рост цен вызван стечением факторов немонетарного характера, то преждевременное начало фазы ужесточения монетарной политики на фоне высокой продовольственной инфляции и роста цен производителей может привести к сокращению инвестиционной и потребительской активности, торможению темпов восстановления экономики в 2021 году.

В чем-то похожая ситуация уже наблюдалась в 2018-2020 гг., когда с июня 2018 г. под воздействием ряда факторов (ослабление рубля, рост НДС, рост цен на сезонные товары) инфляция разогналась с уровня 2,3% г/г до пиковых 5,3% г/г в марте 2019 г., но к февралю 2020 г. вновь опустилась до 2,3% г/г.

Если ключевая ставка на текущем заседании будет оставлена без изменения, то будущие решения Банка России будут зависеть от фактической динамикой инфляции и трактовки Банком России ее причин, от темпов восстановления экономики и роста доходов населения, от внешней конъюнктуры. Мы полагаем, что наблюдаемое укрепление рубля к евро и юаню, а также восстановление предложения на мировых рынках приведет к замедлению роста цен в ближайшем будущем, и в отсутствие продолжения движения вверх внешних ставок Банк России может и не начать цикл ужесточения ДКП, сохранив ключевую ставку на неизменном уровне до конца года.

‼️ в целом консенсунс по рынку на сохранение ставки(см график), выделились лишь коллега и Сбера, которые прогнозируют повышение ставки на сегодняшнем заседании, well, lets see 🔜

@OpenFinance

Несмотря на продолжающиеся высокие темпы инфляции и ястребиную риторику членов Совета директоров Банка России, на предстоящем 19 марта заседании Банк России с высокой вероятностью оставит ключевую ставку неизменной. При этом регулятор сохранит риторику, направленную на сохранение ожиданий роста ставок в целях увеличения ставок по депозитам населения, ограничения оттока средств населения в сложные финансовые инструменты с негарантированным доходом, а также подготовки рынка к возможным изменениям в ДКП в будущем. Впоследствии мы ожидаем замедления текущих темпов инфляции, в связи с чем Банк России может не начать цикл ужесточения ДКП и сохранить ключевую ставку на неизменном уровне до конца года.

С начала года в России сохраняются высокие темпы роста инфляции – выше 0,2% в неделю, однако нет консенсуса, чем именно вызваны наблюдаемые устойчивые высокие темпы. Среди возможных причин можно назвать:

🔹немонетарные факторы, к которым можно отнести рост цен на сезонные продукты, рост мировых цен, вызванный ограниченным предложением на сырьевых рынках, продолжающаяся трансмиссия в потребительские цены высокого курса евро и юаня. На долю Китая и Европы приходится около 69% российского импорта, при этом если ослабление среднего за январь-февраль 2021 г. курса рубля к среднемесячному значению за 2019 г. к доллару составило 16%, то по отношению к юаню и евро обесценение составило 27% и 25% соответственно. Также к числу временных факторов можно отнести и произошедшее перераспределение выплаты доходов населения в части годовых бонусов с 2021 г. на декабрь 2020 г.;

🔹монетарные причины: роста спроса и кредитования;

🔹возросшие инфляционные ожидания, которые приводят к более высокой и устойчивой инфляции в будущем.

Если высокие темпы роста инфляции сохранятся и при этом будет сделан вывод о том, что рост цен обусловлен преимущественно монетарными факторами или ожиданиями, то упреждающее ужесточение политики может быть показано. Однако, если рост цен вызван стечением факторов немонетарного характера, то преждевременное начало фазы ужесточения монетарной политики на фоне высокой продовольственной инфляции и роста цен производителей может привести к сокращению инвестиционной и потребительской активности, торможению темпов восстановления экономики в 2021 году.

В чем-то похожая ситуация уже наблюдалась в 2018-2020 гг., когда с июня 2018 г. под воздействием ряда факторов (ослабление рубля, рост НДС, рост цен на сезонные товары) инфляция разогналась с уровня 2,3% г/г до пиковых 5,3% г/г в марте 2019 г., но к февралю 2020 г. вновь опустилась до 2,3% г/г.

Если ключевая ставка на текущем заседании будет оставлена без изменения, то будущие решения Банка России будут зависеть от фактической динамикой инфляции и трактовки Банком России ее причин, от темпов восстановления экономики и роста доходов населения, от внешней конъюнктуры. Мы полагаем, что наблюдаемое укрепление рубля к евро и юаню, а также восстановление предложения на мировых рынках приведет к замедлению роста цен в ближайшем будущем, и в отсутствие продолжения движения вверх внешних ставок Банк России может и не начать цикл ужесточения ДКП, сохранив ключевую ставку на неизменном уровне до конца года.

‼️ в целом консенсунс по рынку на сохранение ставки(см график), выделились лишь коллега и Сбера, которые прогнозируют повышение ставки на сегодняшнем заседании, well, lets see 🔜

@OpenFinance

{kind=link}

#ЦБ РФ - ставка 4,5% (estimate 4.25%) ‼️

По итогам заседания 19 марта Совет директоров Банка России принял решение увеличить ключевую ставку на 0,25 п. до уровня 4,5%, уточнив, что «денежно-кредитные условия остаются мягкими и с момента предыдущего заседания существенно не изменились». При этом Банк России отметил произошедший рост доходностей ОФЗ: так, эти значения для 3-х и 5-л бескупонных ОФЗ находятся на уровнях 6,1 и 6,7% соответственно - выше как текущих, так и ожидаемых темпов инфляции. Рост доходностей с момента предыдущего заседания составил более 70 б.п.

Банк России принял данное решение под воздействием роста внутреннего и внешнего спроса, которые опережают динамику восстановления предложения, а также из-за роста инфляционных ожиданий населения. Действующие ограничения в отношении выездного туризма также способствуют более высокой инфляции, перенаправляя спрос населения на внутренний рынок. Банк России не уточил новые параметры прогноза инфляции, отметив, однако, что она вернется на уровень 4% к середине 2022 г. с учетом проводимых мер.

🆘 Банк России отдельно упомянул возможность дальнейшего повышения ключевой ставки на ближайших заседаниях с учетом фактических данных по инфляции и экономической динамике. С учетом того, что в пресс-релизе и на конференции Э. Набиулинной тема проинфляционных рисков, роста инфляционных ожиданий и необходимости неотложной корректировки параметров денежно-кредитной политики прошла «красной линией», инфляционная угроза оценивается весьма высоко и поэтому можно ожидать дальнейшего роста ключевой ставки уже на ближайшем заседании.

В условиях негативного влияния роста ставок на темпы экономического роста, остается открытым вопрос может ли замедлить траекторию изменения ключевой ставки снижение текущих темпов инфляции и, если да, то каким оно должно быть. Исходя из пресс-релиза, можно констатировать, что в текущих реалиях ужесточение денежно-кредитной политики может продолжится и в условиях снижения годовых темпов роста инфляции, если оно будет соответствовать плановому прогнозу регулятора. Траектория ожидаемого замедления инфляции и соответствующий ей коридор изменения ключевой ставки, возможно, станет известен на следующем заседании, когда будет представлен обновленный макроэкономический прогноз.

Финансовые рынки слабо отреагировали решение Банка России. После небольшого укрепления, курс доллара сохранился на уровне 74 рубля спустя часа после публикации решения ЦБ РФ, а потом начал ослабление. Доходности 3-х летних ОФЗ, свопов к ключевой ставки остались без изменений. Индекс Мосбиржи после решения Банка России снизился на 0,3%, однако данное движение, вероятно, отражало динамику цен на нефть марки Brent, а не стало следствием решения ЦБ РФ.

@OpenFinance

По итогам заседания 19 марта Совет директоров Банка России принял решение увеличить ключевую ставку на 0,25 п. до уровня 4,5%, уточнив, что «денежно-кредитные условия остаются мягкими и с момента предыдущего заседания существенно не изменились». При этом Банк России отметил произошедший рост доходностей ОФЗ: так, эти значения для 3-х и 5-л бескупонных ОФЗ находятся на уровнях 6,1 и 6,7% соответственно - выше как текущих, так и ожидаемых темпов инфляции. Рост доходностей с момента предыдущего заседания составил более 70 б.п.

Банк России принял данное решение под воздействием роста внутреннего и внешнего спроса, которые опережают динамику восстановления предложения, а также из-за роста инфляционных ожиданий населения. Действующие ограничения в отношении выездного туризма также способствуют более высокой инфляции, перенаправляя спрос населения на внутренний рынок. Банк России не уточил новые параметры прогноза инфляции, отметив, однако, что она вернется на уровень 4% к середине 2022 г. с учетом проводимых мер.

🆘 Банк России отдельно упомянул возможность дальнейшего повышения ключевой ставки на ближайших заседаниях с учетом фактических данных по инфляции и экономической динамике. С учетом того, что в пресс-релизе и на конференции Э. Набиулинной тема проинфляционных рисков, роста инфляционных ожиданий и необходимости неотложной корректировки параметров денежно-кредитной политики прошла «красной линией», инфляционная угроза оценивается весьма высоко и поэтому можно ожидать дальнейшего роста ключевой ставки уже на ближайшем заседании.

В условиях негативного влияния роста ставок на темпы экономического роста, остается открытым вопрос может ли замедлить траекторию изменения ключевой ставки снижение текущих темпов инфляции и, если да, то каким оно должно быть. Исходя из пресс-релиза, можно констатировать, что в текущих реалиях ужесточение денежно-кредитной политики может продолжится и в условиях снижения годовых темпов роста инфляции, если оно будет соответствовать плановому прогнозу регулятора. Траектория ожидаемого замедления инфляции и соответствующий ей коридор изменения ключевой ставки, возможно, станет известен на следующем заседании, когда будет представлен обновленный макроэкономический прогноз.

Финансовые рынки слабо отреагировали решение Банка России. После небольшого укрепления, курс доллара сохранился на уровне 74 рубля спустя часа после публикации решения ЦБ РФ, а потом начал ослабление. Доходности 3-х летних ОФЗ, свопов к ключевой ставки остались без изменений. Индекс Мосбиржи после решения Банка России снизился на 0,3%, однако данное движение, вероятно, отражало динамику цен на нефть марки Brent, а не стало следствием решения ЦБ РФ.

@OpenFinance

{kind=link}

#ETLN Заработать на недвижке еще можно ✅

Группа компаний Эталон является одним из лидеров российского рынка девелопмента, реализующая проекты строительства жилья в Санкт-Петербурге, Москве и Московской области. Компания продает недвижимость через сеть продаж в 52 городах России. На фоне ажиотажа на рынке жилья Группа «Эталон» смогла продемонстрировать рекордные результаты продаж в 4 кв. 2020 г. и по итогам всего года. Выручка за 2020 год составила 78,78 млрд рублей. Валовая прибыль достигла 21,9 млрд, увеличившись на 9% год к году. Прибыль до вычета процентов, налогов и амортизации (EBITDA) выросла на 48% и достигла 12,6 млрд, а рентабельность по EBITDA выросла на 6 п.п. до 16%.

Государственная ипотека под 6,5% позволила Группе «Эталон» компенсировать потери 1-го полугодия и нарастить продажи. Продление госпрограммы на 1 пол. 2021 г. позволяет девелоперам сохранить высокие объемы продаж и создает благоприятные предпосылки для вывода новых проектов на рынок. На так давно компания объявила об SPO, что вызвало продажи в акциях, однако в долгосрочной перспективе это можно считать позитивом, так как привлеченные средства пойдут в инвестпроекты, скорее всего на увеличение земельного фонда, о котором ранее говорила компания.

Учитывая, как сильно бумаги отстали от сектора, реальное состояние дел в секторе, бумаги Эталона смотрятся довольно перспективно на восстановление к уровням 19-20 годов. И в отличии от других отечественных девелоперов, у компании нет яркого выделенного акционера, состав довольно перстый, что в целом хорошо для миноритариев.

‼️#ETLN с tg px 🎯 3.5$

@OpenFinance

Группа компаний Эталон является одним из лидеров российского рынка девелопмента, реализующая проекты строительства жилья в Санкт-Петербурге, Москве и Московской области. Компания продает недвижимость через сеть продаж в 52 городах России. На фоне ажиотажа на рынке жилья Группа «Эталон» смогла продемонстрировать рекордные результаты продаж в 4 кв. 2020 г. и по итогам всего года. Выручка за 2020 год составила 78,78 млрд рублей. Валовая прибыль достигла 21,9 млрд, увеличившись на 9% год к году. Прибыль до вычета процентов, налогов и амортизации (EBITDA) выросла на 48% и достигла 12,6 млрд, а рентабельность по EBITDA выросла на 6 п.п. до 16%.

Государственная ипотека под 6,5% позволила Группе «Эталон» компенсировать потери 1-го полугодия и нарастить продажи. Продление госпрограммы на 1 пол. 2021 г. позволяет девелоперам сохранить высокие объемы продаж и создает благоприятные предпосылки для вывода новых проектов на рынок. На так давно компания объявила об SPO, что вызвало продажи в акциях, однако в долгосрочной перспективе это можно считать позитивом, так как привлеченные средства пойдут в инвестпроекты, скорее всего на увеличение земельного фонда, о котором ранее говорила компания.

Учитывая, как сильно бумаги отстали от сектора, реальное состояние дел в секторе, бумаги Эталона смотрятся довольно перспективно на восстановление к уровням 19-20 годов. И в отличии от других отечественных девелоперов, у компании нет яркого выделенного акционера, состав довольно перстый, что в целом хорошо для миноритариев.

‼️#ETLN с tg px 🎯 3.5$

@OpenFinance

{kind=link}

Обновляем текущие результаты по нашему watchlistу

- Банк России поднял ключевую ставку на 0,25 б.п. 👉https://www.tg-me.com/OpenFinance/com.OpenFinance/531

- добавили в портфель самого дешевого девелопера в РФ - Etalon (ETLN) ✅

- отчет Русала за 2020Y, обновили таргет по бумагам 👉https://www.tg-me.com/OpenFinance/com.OpenFinance/529

‼️ напоминаем про дисклеймер 👇 https://www.tg-me.com/OpenFinance/com.OpenFinance/385

- Банк России поднял ключевую ставку на 0,25 б.п. 👉https://www.tg-me.com/OpenFinance/com.OpenFinance/531

- добавили в портфель самого дешевого девелопера в РФ - Etalon (ETLN) ✅

- отчет Русала за 2020Y, обновили таргет по бумагам 👉https://www.tg-me.com/OpenFinance/com.OpenFinance/529

‼️ напоминаем про дисклеймер 👇 https://www.tg-me.com/OpenFinance/com.OpenFinance/385

{kind=link}

#GLTR Глобалтранс отчет ✅

Чистая прибыль Globaltrans по МСФО в 2020 г. снизилась на 46%, до 12,2 млрд руб. Выручка снизилась на 28%, до 68,4 млрд руб., скорректированная выручка (за вычетом тарифов за пользование инфраструктурой РЖД и локомотивами, а также стоимости услуг, предоставленных третьими лицами) — на 20%, до 54,9 млрд руб.

Операционные денежные затраты уменьшились на 1%, до 24,1 млрд руб., операционная прибыль сократилась на 41%, до 18,8 млрд руб. Скорректированный показатель EBITDA снизился на 32% г/г до 26,8 млрд руб., а маржа по скорректированному показателю EBITDA сократилась на 6 п.п. до 49%. При этом показатель FCF увеличился на 14% до 15,1 млрд руб. Совет директоров Globaltrans предложил акционерам направить на финальные дивиденды за 2020 год 5 млрд руб. или 28 руб. на акцию/GDR. Закрытие реестра для получения дивидендов запланировано на 29 апреля.

👇

Снижение финансовых показателей Globaltrans было в первую очередь обусловлено негативной динамикой ставок аренды полувагонов (около 64% парка Группы). Как отмечает Группа, сокращение чистой выручки в сегменте полувагонов было частично компенсировано менее волатильной выручкой в сегменте цистерн и ростом выручки в сегментах специализированных контейнеров. При этом за счет снижения капзатрат и оптимизации рабочего капитала FCF Globaltrans по итогам 2020 год даже увеличился. Тем не менее на фоне растущего коэффициента долговой нагрузки, который превысил 1,0х по итогам года, компания в перспективе планирует быть аккуратнее с дивидендами (ранее выплаты нередко превышали 100% FCF). Так, за I полугодие 2021 г. Globaltrans планирует выплатить как минимум 16,78 руб. на акцию. Общая сумма дивидендов в этом случае составит 3 млрд руб.

💬 hold ‼️бумага есть в нашем watchlise 👉 https://www.tg-me.com/OpenFinance/com.OpenFinance/534

@OpenFinance

Чистая прибыль Globaltrans по МСФО в 2020 г. снизилась на 46%, до 12,2 млрд руб. Выручка снизилась на 28%, до 68,4 млрд руб., скорректированная выручка (за вычетом тарифов за пользование инфраструктурой РЖД и локомотивами, а также стоимости услуг, предоставленных третьими лицами) — на 20%, до 54,9 млрд руб.

Операционные денежные затраты уменьшились на 1%, до 24,1 млрд руб., операционная прибыль сократилась на 41%, до 18,8 млрд руб. Скорректированный показатель EBITDA снизился на 32% г/г до 26,8 млрд руб., а маржа по скорректированному показателю EBITDA сократилась на 6 п.п. до 49%. При этом показатель FCF увеличился на 14% до 15,1 млрд руб. Совет директоров Globaltrans предложил акционерам направить на финальные дивиденды за 2020 год 5 млрд руб. или 28 руб. на акцию/GDR. Закрытие реестра для получения дивидендов запланировано на 29 апреля.

👇

Снижение финансовых показателей Globaltrans было в первую очередь обусловлено негативной динамикой ставок аренды полувагонов (около 64% парка Группы). Как отмечает Группа, сокращение чистой выручки в сегменте полувагонов было частично компенсировано менее волатильной выручкой в сегменте цистерн и ростом выручки в сегментах специализированных контейнеров. При этом за счет снижения капзатрат и оптимизации рабочего капитала FCF Globaltrans по итогам 2020 год даже увеличился. Тем не менее на фоне растущего коэффициента долговой нагрузки, который превысил 1,0х по итогам года, компания в перспективе планирует быть аккуратнее с дивидендами (ранее выплаты нередко превышали 100% FCF). Так, за I полугодие 2021 г. Globaltrans планирует выплатить как минимум 16,78 руб. на акцию. Общая сумма дивидендов в этом случае составит 3 млрд руб.

💬 hold ‼️бумага есть в нашем watchlise 👉 https://www.tg-me.com/OpenFinance/com.OpenFinance/534

@OpenFinance

Telegram

OpenFinance

Обновляем текущие результаты по нашему watchlistу

- Банк России поднял ключевую ставку на 0,25 б.п. 👉https://www.tg-me.com/OpenFinance/com.OpenFinance/531

- добавили в портфель самого дешевого девелопера в РФ - Etalon (ETLN) ✅

- отчет Русала за 2020Y, обновили таргет по бумагам…

- Банк России поднял ключевую ставку на 0,25 б.п. 👉https://www.tg-me.com/OpenFinance/com.OpenFinance/531

- добавили в портфель самого дешевого девелопера в РФ - Etalon (ETLN) ✅

- отчет Русала за 2020Y, обновили таргет по бумагам…

{kind=link}