tg-me.com/python4finance/812

Last Update:

آشنایی با استراتژی های مبتنی بر همبستگی (Correlation Trading Strategies)

عموما در تحلیل ها، بر اساس فاکتورهای مختلفی مانند تغییرات قیمت، ریسک و ... استراتژی سیگنال خرید یا فروش برای یک دارایی دریافت می شود. همچنین در تشکیل یک پورتفو برای کاهش ریسک سعی می کنیم دارایی هایی را انتخاب کنیم که همبستگی کمتری دارند تا ریسک سبد را پایین بیاوریم. اما گاهی به دلایلی امکان متنوع سازی غیر همبسته وجود ندارد (مثلا در فارکس که جفت ارز همزمان بررسی می شوند) و برای نتیجه گیری بهتر لازم است از همبستگی دو دارایی سیگنال خرید یا فروش دریافت کنیم.

مثال:

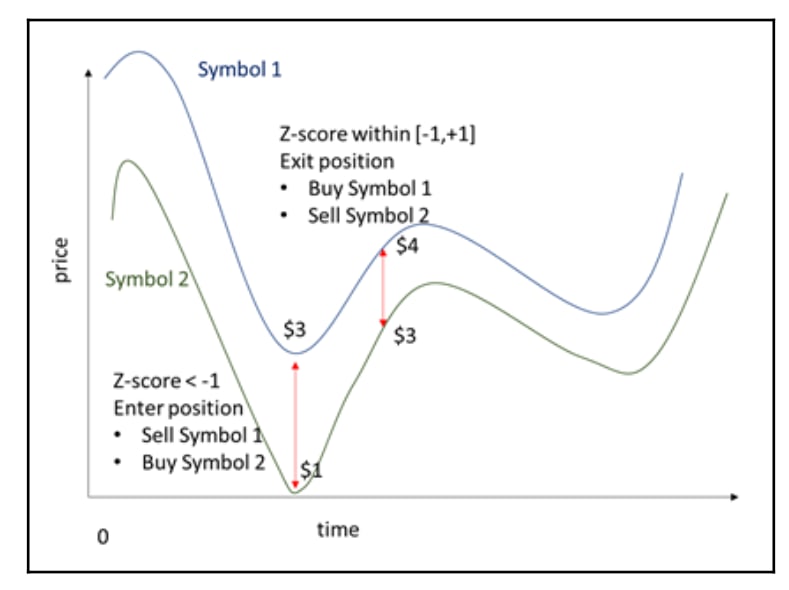

دو دارایی symbol1 و symbol2 را در نظر بگیرید. بر اساس همبستگی قیمت این دو نماد، هنگامی که Z-score کمتر از -1 است، نماد1 را به قیمت 3 دلار short sell می کنیم و آن را به قیمت 4 دلار می خریم، در حالی که، زمانی که Z-score در محدوده [-1,+1] است، با خرید نماد2 به قیمت 1 دلار و فروش آن به قیمت 3 دلار خرید از موقعیت خارج می شویم.

اگر فقط 1 سهم از دو نماد را بدست آوریم، سود این معامله (3-4 دلار)+(3-1 دلار)=1 دلار خواهد بود.

#همبستگی

#استراتژی

پایتون برای مالی در تلگرام

🆔 @python4financ

BY Python4Finance

Share with your friend now:

tg-me.com/python4finance/812