{kind=link}

tg-me.com/LiveAndWorkInGermany/172

Last Update:

Ипотека для нищебродов

Вчера ходил в Sparkasse (местный Сбер), подписывал кое-какие документы. Между делом попросил менеджера посчитать мне «гипотетическую» ипотеку.

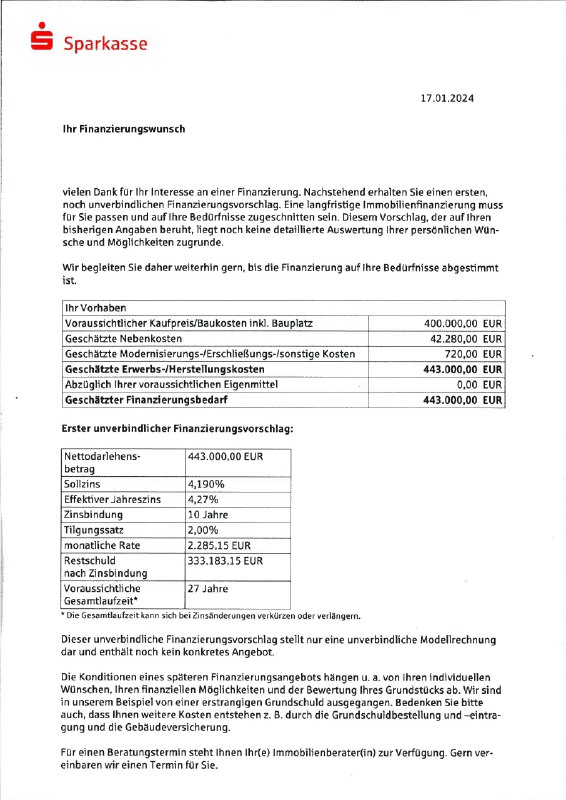

Исходные данные:

Стоимость дома: 400 000€

Первоначальный взнос: 0€

Вот расчёт:

Дополнительные расходы (маклер, пошлины и т.д.): 43 000€

Процент: 4,27%

Срок: 10 лет

Ежемесячный платеж: 2 285,15€

Остаток долга через 10 лет: 333 185€

Примерный срок полного погашения ипотеки: 27 лет.

Тут требуется некоторое пояснение отличия немецкой ипотеки от российской. Банк не предлагает мне, как в России, подписать ипотечный договор на всю сумму на 30 лет. Банк предлагает зафиксировать процентную ставку на 5 или 10 лет и подписать договор на этот срок. По прошествии этого срока нужно будет либо погасить остаток долга сразу (333 185€), либо подписывать новый ипотечный договор на новых условиях (процент может быть выше или ниже). И если процентная ставка не изменится, то с ежемесячным платежом 2 285,15€ я закрою эту ипотеку примерно за 27 лет.

Еще одно дополнение – конкретно Sparkasse не может включить дополнительные расходы в ипотеку. Т.е. даже если у тебя нет денег на первоначальный взнос, то на маклера и госпошлины ты все равно должен найти 43 000€. Но могут другие банки. Это называется финансирование на 110%.

Разумеется, кредит в 400 000€ мне никто не одобрит, т.к. ежемесячный платеж не соответствует уровню моих доходов.

Я задаю менеджеру вопрос: «На какой кредит я могу рассчитывать?» Он открыл калькулятор, в соответствующих полях уже стояли все мои приходы и расходы: зарплата, детское пособие, аренда, коммуналка, электричество, газ и платежи по кредитам!!! На мое искреннее удивление менеджер пояснил, что они видят все движения по счету и могут автоматически получить все данные для расчета.

Максимальная ипотека, которую я могу взять прямо сейчас (неработающая жена, трое детей, ЗП 4200€ нетто): 240 000€

Самое смешное, пять лет назад, я подходил к этому менеджеру с тем же самым вопросом. На тот момент я только прошел испытательный срок на своей первой работе Java разработчиком и у меня была зарплата нетто 2 850€. Тогда доступная мне ипотека составляла 220 000€. За пять лет зарплата выросла хорошо, но также выросли цены на недвижимость и выросли ставки по ипотеке.

Нужно бежать со всех ног, чтобы только оставаться на месте, а чтобы куда-то попасть, надо бежать как минимум вдвое быстрее!

Обсудить

BY Live&WorkInGermany

Share with your friend now:

tg-me.com/LiveAndWorkInGermany/172