tg-me.com/python4finance/76

Last Update:

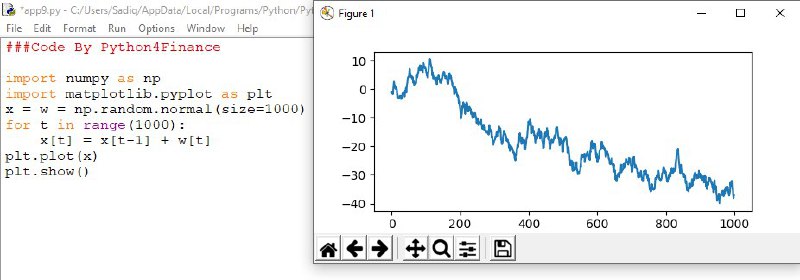

مدلسازی گام تصادفی (Random Walk) در پایتون

فرضیه گام تصادفی (که به آن ولگشت هم گفته می شود) نمایانگر حالتی است که مقدار آتی یک متغیر وابسته به مقدار حال آن به اضافه یک مقدار تصادفی است. به عنوان مثال، مسیر طی شده توسط یک مولکول هنگام حرکت درون گاز یا مایع، مسیر حرکت یک حیوان علفخوار، نوسانات قیمت سهام و ...؛ مواردی است که میتواند با گام تصادفی مدلسازی شود.

xt=xt−1+wt

که wt بیانگر جزء تصادفی است که دارای خصوصیات وایت نویز است. (بعدا راجع به وایت نویز صحبت می کنیم.)

یک مدل گام تصادفی به صورت زیر در پایتون قابل پیاده سازی است.

import numpy as np

import matplotlib.pyplot as plt

x = w = np.random.normal(size=1000)

for t in range(1000):

x[t] = x[t-1] + w[t]

plt.plot(x)

plt.show()

#پایتون_مالی

#مدلسازی_سری_زمانی

#سری_زمانی

پایتون برای مالی در تلگرام https://www.tg-me.com/tr/Python4Finance/com.python4finance

پایتون برای مالی در بله https://ble.im/tr/Python4Finance/com.python4finance

BY Python4Finance

Share with your friend now:

tg-me.com/python4finance/76