tg-me.com/python4finance/834

Last Update:

سنجش نرمال بودن داده ها 3 (normality test)

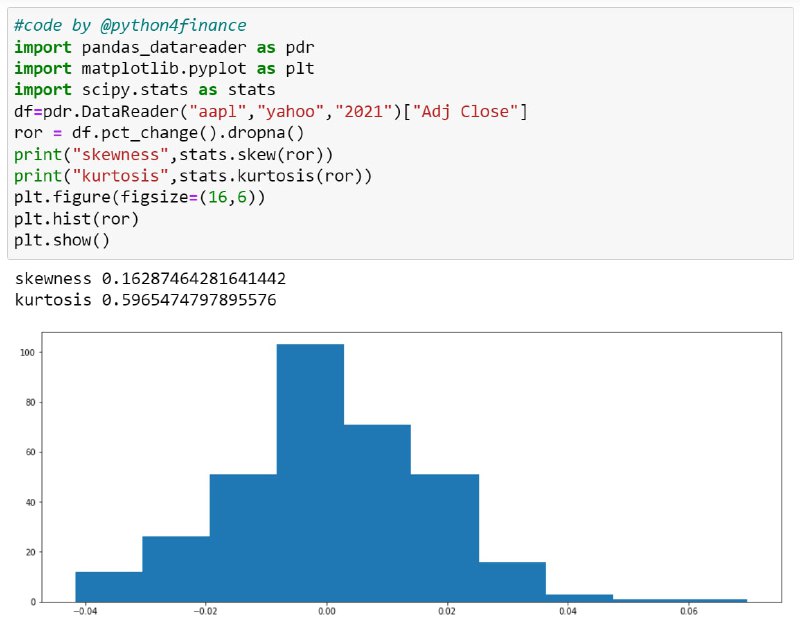

در ادامه پست های قبلی در خصوص نرمال بودن داده ها، عموما برای محاسبه نرمال بودن از دو آماره چولگی(skewness) و کشیدگی (kurtosis) هم استفاده می کنیم. به زبان ساده چولگی معیاری برای سنجش تقارن توزیع و کشیدگی معیاری برای مقایسه بلندی توزیع است. چولگی برای توزیع نرمال برابر صفر و کشیدگی برابر 3 است که برای راحتی کار از معیار کشیدگی مازاد (excess kurtosis) استفاده می کنیم که برابر صفر است.

در مثال این پست، بازده روزانه سهم اپل از ابتدای سال 2021 محاسبه شده و توزیع آن رسم شده و چولگی و کشیدگی آن محاسبه می شود.

چولگی مثبت به معنای چوله بودن توزیع به سمت راست و کشیدگی مثبت نشان دهنده کشیدگی بیشتر توزیع از حالت نرمال است.

#نرمال

#کشیدگی

#چولگی

#scipy

#kurtosis

#skewness

پایتون برای مالی

@python4finance

BY Python4Finance

Share with your friend now:

tg-me.com/python4finance/834