MailRu/VK/MRG: часть 2

Немного слов о фундаментальных характеристиках.

Сейчас капитализация MRG (Mail ru group) составляет около $3млрд. За последние 5 лет выручка компании росла со средним ростом 23% и возрастанием доли игр в структуре доходов. P/S упал ниже 2. Если консолидировать выручку от СП с Алибабой и Сбером, то рост выручки будет очень существенный. Слабым местом является скромный рост рекламных доходов от социальных сетей. EBITDA стагнировала, а прибыльность уходила даже в минус. С моей точки зрения, ключевую роль здесь играет распавшаяся компания О2О (online to offline) со Сбером (45/45, а 10% на поощрения менеджмента). Компания демонстрировала очень быстрый рост выручки, но убыток за 2020 год превысил 20 млрд руб, и между партнерами были существенные разногласия.

Выводы:

1. Произошла очередная смена собственников. Госменеджерам придется очень постараться, чтобы показать эффективность в управлении и выборе новых горизонтов развития. С моей точки зрения, рынок уже заложил низкую оценку стоимости, но этот риск будет "висеть" над MRG до прояснения действий новых топов;

2. Полагаю, что в фундаментальном плане компания наращивает выручку, прошла дно по EBITDA и прибыльности. Плюс раздел имущества со Сбером. Если сравнивать по мультипликаторам, то дисконт к Яндексу очень существенен;

3. Технически цена акций еще не развернулась, но, полагаю, уже скоро может быть интересна (если геополитические риски станут ниже, видимо, ситуация будет станет более понятной уже в январе-феврале) и можно немного ее "пощупать" при толерантном отношении к риску.

Немного слов о фундаментальных характеристиках.

Сейчас капитализация MRG (Mail ru group) составляет около $3млрд. За последние 5 лет выручка компании росла со средним ростом 23% и возрастанием доли игр в структуре доходов. P/S упал ниже 2. Если консолидировать выручку от СП с Алибабой и Сбером, то рост выручки будет очень существенный. Слабым местом является скромный рост рекламных доходов от социальных сетей. EBITDA стагнировала, а прибыльность уходила даже в минус. С моей точки зрения, ключевую роль здесь играет распавшаяся компания О2О (online to offline) со Сбером (45/45, а 10% на поощрения менеджмента). Компания демонстрировала очень быстрый рост выручки, но убыток за 2020 год превысил 20 млрд руб, и между партнерами были существенные разногласия.

Выводы:

1. Произошла очередная смена собственников. Госменеджерам придется очень постараться, чтобы показать эффективность в управлении и выборе новых горизонтов развития. С моей точки зрения, рынок уже заложил низкую оценку стоимости, но этот риск будет "висеть" над MRG до прояснения действий новых топов;

2. Полагаю, что в фундаментальном плане компания наращивает выручку, прошла дно по EBITDA и прибыльности. Плюс раздел имущества со Сбером. Если сравнивать по мультипликаторам, то дисконт к Яндексу очень существенен;

3. Технически цена акций еще не развернулась, но, полагаю, уже скоро может быть интересна (если геополитические риски станут ниже, видимо, ситуация будет станет более понятной уже в январе-феврале) и можно немного ее "пощупать" при толерантном отношении к риску.

Паттерн тренд поддержка

Выкладываю данный графический паттерн:

если цена открытия акции находится рядом с линией на графике и начинается рост, то более вероятно продолжение тренда. Актуально на 30.12.21

Но надо учитывать, что секторные индексы, SP500, Nasdaq также оказывают сильное влияние.

Выкладываю данный графический паттерн:

если цена открытия акции находится рядом с линией на графике и начинается рост, то более вероятно продолжение тренда. Актуально на 30.12.21

Но надо учитывать, что секторные индексы, SP500, Nasdaq также оказывают сильное влияние.

Баффет как-то выступал перед студентами и задал такой вопрос: «У вас есть право купить только одну машину за жизнь и как вы будете относиться к ней?» Кто не понял - речь шла о нашем здоровье. Для человека, вставшего на путь процветания это немаловажный вопрос. Мои недавние рассуждения были таковы: какие анализы и обследования нужно проходить с какой-то периодичностью и в зависимости от возраста;

🔹 Меня всегда интересовали естественнонаучные дисциплины. Если взять научные достижения с начала века, то мне видятся более значимыми два открытие - расшифровка ДНК и редактирование генов с помощью CRISPR. Оба пункта дают огромные надежды на раннюю диагностику (мутации происходят в начале болезни) и в случае необходимости корректировки генома;

🔹 Оцифровка человека набирает оборот и этот процесс будет только ускоряться. Уже сегодня многие жизненно важные параметры здоровья видны в реальном времени. Я не буду описывать реализованное, уже придуманное или только видящееся футуристам и визионерам, но горизонты впечатляют. Добавьте сюда AI и его способность работать с big data, что будет давать массу новых ответов в вопросах профилактики, ранней диагностики и лечения.

🔹 Некоторые цифры.

$16 млрд. – рынок мед аналитики в мире в 2019, $84 млрд. может составить рынок медицинской аналитики к 2027, рост около 26% в год.

Тренды: предписательная аналитика, облачные сервисы/SaaS, интеграция с системами ведения ЭМК (эл. мед карты) и автоматический back-end анализ, системы поддержки принятия клинических решений.

Рынок ИИ (искусственный интеллект) для здравоохранения будет расти на 40% в год (по мнению аналитиков) с $4.4 млрд. до 34.8 млрд. в 2026. 69% мед. организаций США уже используют ИИ.

P.S. Это одна из сфер, борющаяся за лидерство в будущем финансовом мире. Ниже представлен график ETF XLV (Health Care Select Sector SPDR Fund)

🔹 Меня всегда интересовали естественнонаучные дисциплины. Если взять научные достижения с начала века, то мне видятся более значимыми два открытие - расшифровка ДНК и редактирование генов с помощью CRISPR. Оба пункта дают огромные надежды на раннюю диагностику (мутации происходят в начале болезни) и в случае необходимости корректировки генома;

🔹 Оцифровка человека набирает оборот и этот процесс будет только ускоряться. Уже сегодня многие жизненно важные параметры здоровья видны в реальном времени. Я не буду описывать реализованное, уже придуманное или только видящееся футуристам и визионерам, но горизонты впечатляют. Добавьте сюда AI и его способность работать с big data, что будет давать массу новых ответов в вопросах профилактики, ранней диагностики и лечения.

🔹 Некоторые цифры.

$16 млрд. – рынок мед аналитики в мире в 2019, $84 млрд. может составить рынок медицинской аналитики к 2027, рост около 26% в год.

Тренды: предписательная аналитика, облачные сервисы/SaaS, интеграция с системами ведения ЭМК (эл. мед карты) и автоматический back-end анализ, системы поддержки принятия клинических решений.

Рынок ИИ (искусственный интеллект) для здравоохранения будет расти на 40% в год (по мнению аналитиков) с $4.4 млрд. до 34.8 млрд. в 2026. 69% мед. организаций США уже используют ИИ.

P.S. Это одна из сфер, борющаяся за лидерство в будущем финансовом мире. Ниже представлен график ETF XLV (Health Care Select Sector SPDR Fund)

{kind=link}

Усреднение

Фондовый рынок РФ в последнее время лихорадит. Многие топ компании достаточно сильно просели отчасти по причинам политических новостей. Также могут произойти события, о которых мы не догадываемся, а они уже заложены в цену.

Сейчас такое время, когда много новичков, привыкшие к росту рынка, начинают напарываться на «грабли». Да, это отличный опыт – скажут старожилы и его надо пройти.

НО! Лучше пройти этот опыт с минимальными издержками. И желательно без обнуления брокерского счета или просадки в более 50%.

Пишу, что лучше не делать на падающем рынке – не усреднять позиции. Что это значит? Не добирать позицию по мере того, как цена идет ниже. (Да и вообще – не перебирать объем)

Вам кажется, что цена у акции очень сладкая? Вы ее купили, цена прошла ниже – вы еще докупили. Некоторые люди умудряются докупать по 5 и более раз на падении. Да, цена на акцию может частично отыграть потери. А если нет? Такая стратегия приводит к обнулению счета или большим потерям, может и не с 1 и 2 раза таких попыток.

Также подумайте о своих нервах. «Висеть» в минусе продолжительное время не пойдет вам на пользу.

Как же быть, если ну очень хочется купить по низким ценам и много раз)? 1) Выделить капитал на позицию (не более 10% от средств). Например, у вас 1 млн рублей на счете. Вы покупаете на 100К максимум (вообще советую 2-5% на позицию) – это максимальный объем. 2) 100К рублей разбиваем на части – сколько вы планируете докупать? 1 раз – тогда покупаем 2 раза по 50К рублей. Ни в коем случае не перебирать объем. Если вы будете постоянно отходить от своего плана – ни к чему хорошему это не приведет.

Итог: 1) не усредняться 2) не перебирать объем в позиции 3) самоконтроль по стратегии

Ниже график Сбербанка – показательный пример движения одной из лучших компаний на фондовом рынке РФ по своим фундаментальным показателям – и тем не менее, какое падение! И не факт, что не пойдем еще ниже.

Фондовый рынок РФ в последнее время лихорадит. Многие топ компании достаточно сильно просели отчасти по причинам политических новостей. Также могут произойти события, о которых мы не догадываемся, а они уже заложены в цену.

Сейчас такое время, когда много новичков, привыкшие к росту рынка, начинают напарываться на «грабли». Да, это отличный опыт – скажут старожилы и его надо пройти.

НО! Лучше пройти этот опыт с минимальными издержками. И желательно без обнуления брокерского счета или просадки в более 50%.

Пишу, что лучше не делать на падающем рынке – не усреднять позиции. Что это значит? Не добирать позицию по мере того, как цена идет ниже. (Да и вообще – не перебирать объем)

Вам кажется, что цена у акции очень сладкая? Вы ее купили, цена прошла ниже – вы еще докупили. Некоторые люди умудряются докупать по 5 и более раз на падении. Да, цена на акцию может частично отыграть потери. А если нет? Такая стратегия приводит к обнулению счета или большим потерям, может и не с 1 и 2 раза таких попыток.

Также подумайте о своих нервах. «Висеть» в минусе продолжительное время не пойдет вам на пользу.

Как же быть, если ну очень хочется купить по низким ценам и много раз)? 1) Выделить капитал на позицию (не более 10% от средств). Например, у вас 1 млн рублей на счете. Вы покупаете на 100К максимум (вообще советую 2-5% на позицию) – это максимальный объем. 2) 100К рублей разбиваем на части – сколько вы планируете докупать? 1 раз – тогда покупаем 2 раза по 50К рублей. Ни в коем случае не перебирать объем. Если вы будете постоянно отходить от своего плана – ни к чему хорошему это не приведет.

Итог: 1) не усредняться 2) не перебирать объем в позиции 3) самоконтроль по стратегии

Ниже график Сбербанка – показательный пример движения одной из лучших компаний на фондовом рынке РФ по своим фундаментальным показателям – и тем не менее, какое падение! И не факт, что не пойдем еще ниже.

{kind=link}

Китай, Мангер, Далио. Часть 1.

Публичные американские управляющие не так много покупали/ют китайские акции (аллокация около 1,5-2% от мира при ВВП под 20%), а возрастающая конфронтация США/КНР будет только усугублять это. Традиционно отказ от вложения в китайские акции и бонды во многом был связан со слабой финансовой прозрачностью местных компаний. Тем сильнее выделяются новости, вышедшие недавно, что Чарли Мангер увеличил долю в Алибабе, а Рей Далио считает экономику КНР более здоровой, чем США, ЕС и Японию.

У Мангера по сути свой фонд через медиакорпорацию Daily Journal, инвестирующий только в 5 акций. Одна из них Алибаба и в 4Q21 он увеличил число акций почти в 2 раза. Его пакет достиг 600К акций, а последние покупки понизили среднюю цену приобретения.

Далио лично я очень ценю за его подходы и прекрасную книгу «Принципы», где он описывает свой первый визит в Китай, что и послужило катализатором его интереса к экономике и политике Поднебесной. Уже тогда он хотел инвестировать в КНР. На начало 4Q21 у него было примерно 14% в китайских акциях, что для американского управляющего огромная доля.

Стоит ли покупать отдельные истории (Мангер) или индекс (Далио) решать каждому самостоятельно. Я вижу ряд значимых рисков и в целом не могу в полной мере согласиться с мнением Далио по китайской экономике. Его долгосрочные выводы не вызывают сомнений и если Китай продолжит пусть и медленнее развиваться, то итог очевиден и он окажется прав. Однако бывали в истории и другие примеры, когда подъем державы натыкался на собственные проблемы и ограничения.

Ниже график Large Cap China ETF

Публичные американские управляющие не так много покупали/ют китайские акции (аллокация около 1,5-2% от мира при ВВП под 20%), а возрастающая конфронтация США/КНР будет только усугублять это. Традиционно отказ от вложения в китайские акции и бонды во многом был связан со слабой финансовой прозрачностью местных компаний. Тем сильнее выделяются новости, вышедшие недавно, что Чарли Мангер увеличил долю в Алибабе, а Рей Далио считает экономику КНР более здоровой, чем США, ЕС и Японию.

У Мангера по сути свой фонд через медиакорпорацию Daily Journal, инвестирующий только в 5 акций. Одна из них Алибаба и в 4Q21 он увеличил число акций почти в 2 раза. Его пакет достиг 600К акций, а последние покупки понизили среднюю цену приобретения.

Далио лично я очень ценю за его подходы и прекрасную книгу «Принципы», где он описывает свой первый визит в Китай, что и послужило катализатором его интереса к экономике и политике Поднебесной. Уже тогда он хотел инвестировать в КНР. На начало 4Q21 у него было примерно 14% в китайских акциях, что для американского управляющего огромная доля.

Стоит ли покупать отдельные истории (Мангер) или индекс (Далио) решать каждому самостоятельно. Я вижу ряд значимых рисков и в целом не могу в полной мере согласиться с мнением Далио по китайской экономике. Его долгосрочные выводы не вызывают сомнений и если Китай продолжит пусть и медленнее развиваться, то итог очевиден и он окажется прав. Однако бывали в истории и другие примеры, когда подъем державы натыкался на собственные проблемы и ограничения.

Ниже график Large Cap China ETF

{kind=link}

Китай, Мангер, Далио. Часть 2.

Сформулирую ряд важных пунктов собственно по КНР:

1. Последние годы наблюдается системное замедление роста китайской экономики с 10% до 5-6%, что после нескольких десятилетий сумасшедшего роста воспринимается негативно. Более того, мы видим программы стимулирования от китайских властей, что обычно сопряжено с замедлением или падением экономики;

2. Демографический перекос сильно ослабляет будущее рынка труда, а именно он был локомотивом роста почти три десятилетия;

3. Кредитная накачка и рост денежного предложения особенно стали усиливаться после 2008 года, что очень напоминает японскую модель роста. Сначала Хуаронг, в последнее время Эвергранд и прочие застройщики. Рынок недвижимости очень проблемный. Круги на воде становятся все заметнее. Быстро растущая система всегда порождает ошибки, как и неполная рыночность китайской экономики. Совокупная закредитованность государства, компаний и физлиц к ВВП уже выше 300%. Это соразмерно со многими западными странами, но они длительно копили этот долг, а КНР за гораздо более короткий срок накопил долги. А впереди еще ФРС и неясная траектория ставки, что исторически вызывает цепные реакции на прочих рынках;

4. Политический фактор. Усиливающая конфронтация США/КНР. Си Цзиньпин усиливает свою власть и уходит от формул процветания и выборности китайских лидеров.

Выводы:

Долги и рынок недвижимости самые уязвимые точки в китайской экономике в кратко- и среднесрочной перспективе, и после Олимпиады риски станут больше. Казалось, что время работает на Китай, но последние годы показали, что и здесь не все так просто и к долгам и демографии добавляются усиливающая конфронтация с Западом и усиление власти Си Дзиньпином. Удержится ли КНР на траектории хотя бы умеренного роста в ближайшее время и уж тем более десятилетия большой вопрос. Да и шире можно поставить вопрос, а не сломается ли вся модель китайского экономического чуда?! Думаю, все будет совсем не просто для Китая. Во многом и результаты Мангера и Далио будут зависеть удержится ли КНР или его чудо сломается.

Тем временем американские индексы не выглядят сильно.

Сформулирую ряд важных пунктов собственно по КНР:

1. Последние годы наблюдается системное замедление роста китайской экономики с 10% до 5-6%, что после нескольких десятилетий сумасшедшего роста воспринимается негативно. Более того, мы видим программы стимулирования от китайских властей, что обычно сопряжено с замедлением или падением экономики;

2. Демографический перекос сильно ослабляет будущее рынка труда, а именно он был локомотивом роста почти три десятилетия;

3. Кредитная накачка и рост денежного предложения особенно стали усиливаться после 2008 года, что очень напоминает японскую модель роста. Сначала Хуаронг, в последнее время Эвергранд и прочие застройщики. Рынок недвижимости очень проблемный. Круги на воде становятся все заметнее. Быстро растущая система всегда порождает ошибки, как и неполная рыночность китайской экономики. Совокупная закредитованность государства, компаний и физлиц к ВВП уже выше 300%. Это соразмерно со многими западными странами, но они длительно копили этот долг, а КНР за гораздо более короткий срок накопил долги. А впереди еще ФРС и неясная траектория ставки, что исторически вызывает цепные реакции на прочих рынках;

4. Политический фактор. Усиливающая конфронтация США/КНР. Си Цзиньпин усиливает свою власть и уходит от формул процветания и выборности китайских лидеров.

Выводы:

Долги и рынок недвижимости самые уязвимые точки в китайской экономике в кратко- и среднесрочной перспективе, и после Олимпиады риски станут больше. Казалось, что время работает на Китай, но последние годы показали, что и здесь не все так просто и к долгам и демографии добавляются усиливающая конфронтация с Западом и усиление власти Си Дзиньпином. Удержится ли КНР на траектории хотя бы умеренного роста в ближайшее время и уж тем более десятилетия большой вопрос. Да и шире можно поставить вопрос, а не сломается ли вся модель китайского экономического чуда?! Думаю, все будет совсем не просто для Китая. Во многом и результаты Мангера и Далио будут зависеть удержится ли КНР или его чудо сломается.

Тем временем американские индексы не выглядят сильно.

{kind=link}

Virgin Galactic (SPCE)

🚀Аэрокосмическая компания Virgin Galactic, создающая летательные средства для полета людей в космос в развлекательных или исследовательских целях, начала продавать билета на коммерческие запуски.

«Мы планируем привлечь наших первых 1000 клиентов к началу коммерческого обслуживания в конце этого года, что обеспечит невероятно прочную основу, поскольку мы начинаем регулярные операции и расширяем наш флот», - сказал СЕО Michael Colglazier.

Как вам цена билета в 450 000 долларов? Если продадут 300 - 500 билетов, то сумма в сотни млн. долларов даст неплохие показатели по выручке и P/S.

Сейчас же выручка незначительна - 3.2 млн.

🎢Очень долго бумага падала с высоких орбит (более 55 долларов) и нынешняя цена уже кажется более адекватной.

Брал акцию около недели назад, но закрыл позицию в крошечный плюс. Бумага еще сходила почти к 12 долларам в премаркете сегодня (почти 50% от дна). На откате буду искать вход. Сейчас цена около 10 долларов. Капитализация примерно 2.54 млрд.

🚀Аэрокосмическая компания Virgin Galactic, создающая летательные средства для полета людей в космос в развлекательных или исследовательских целях, начала продавать билета на коммерческие запуски.

«Мы планируем привлечь наших первых 1000 клиентов к началу коммерческого обслуживания в конце этого года, что обеспечит невероятно прочную основу, поскольку мы начинаем регулярные операции и расширяем наш флот», - сказал СЕО Michael Colglazier.

Как вам цена билета в 450 000 долларов? Если продадут 300 - 500 билетов, то сумма в сотни млн. долларов даст неплохие показатели по выручке и P/S.

Сейчас же выручка незначительна - 3.2 млн.

🎢Очень долго бумага падала с высоких орбит (более 55 долларов) и нынешняя цена уже кажется более адекватной.

Брал акцию около недели назад, но закрыл позицию в крошечный плюс. Бумага еще сходила почти к 12 долларам в премаркете сегодня (почти 50% от дна). На откате буду искать вход. Сейчас цена около 10 долларов. Капитализация примерно 2.54 млрд.

{kind=link}

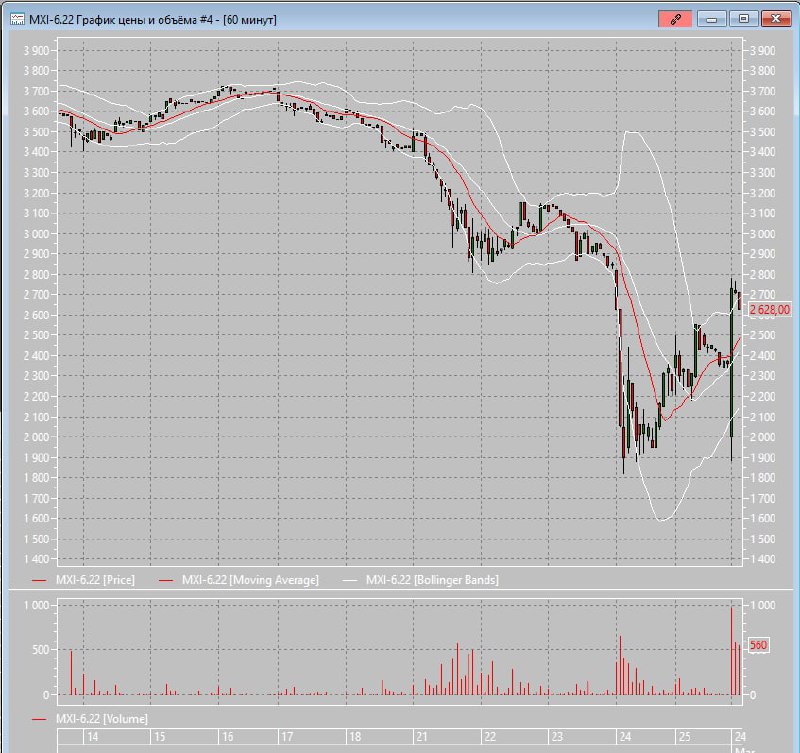

В понедельник открылся рынок ОФЗ, являющийся базой рубля. Наряду с валютным это важнейший рынок для рубля. По номиналу выпущено бумаг около 16 трлн и нерезидентам принадлежит около 22%. Пока их счета заблокированы и они не могут участвовать в ценообразовании.

На открытии мы увидели минимумы по индексу RGBI от декабря 2014 около 98 пунктов! Цены поднялись и сегодня закрытие около 107. В понедельник были многомиллиардные биды, предположительно от ЦБ.

По результатам торгов за три дня мы видим сильно инвертированную кривую. Да торги проходили на малых объемах и без нерезедентов, но все же некий индикатив они дают и явной катастрофы в их значении нет. Более того, цены на ОФЗ достаточно оптимистичные при учетной ставке 20%. От годичных до 20-и леток мы видим доходности от 17 до 13%. Для меня 10-20 летки с более чем 20% ставкой были бы именно таким знаком.

Сегодня также открылись торги наиболее ликвидными акциями на фондовой секции биржи. Динамика положительная, тем более при текущих условиях. Я так понимаю, что это стало возможным благодаря слаженным действиям властей и инвест сообщества.

Тем не менее, я бы пока не спешил тратить значительные суммы на покупку акций при текущем уровне цен и геополитических рисках.

Фьючерс индекс MXI 6.22 торгуется на уровне 2645 (отрытие – около 2000)

На открытии мы увидели минимумы по индексу RGBI от декабря 2014 около 98 пунктов! Цены поднялись и сегодня закрытие около 107. В понедельник были многомиллиардные биды, предположительно от ЦБ.

По результатам торгов за три дня мы видим сильно инвертированную кривую. Да торги проходили на малых объемах и без нерезедентов, но все же некий индикатив они дают и явной катастрофы в их значении нет. Более того, цены на ОФЗ достаточно оптимистичные при учетной ставке 20%. От годичных до 20-и леток мы видим доходности от 17 до 13%. Для меня 10-20 летки с более чем 20% ставкой были бы именно таким знаком.

Сегодня также открылись торги наиболее ликвидными акциями на фондовой секции биржи. Динамика положительная, тем более при текущих условиях. Я так понимаю, что это стало возможным благодаря слаженным действиям властей и инвест сообщества.

Тем не менее, я бы пока не спешил тратить значительные суммы на покупку акций при текущем уровне цен и геополитических рисках.

Фьючерс индекс MXI 6.22 торгуется на уровне 2645 (отрытие – около 2000)

{kind=link}

Рубль

После начала СВО мы увидели уникальное по российским меркам 4-месячное укрепление рубля. Одновременно сработала большая однонаправленная совокупность факторов в пользу рубля и, судя по динамике, даже при текущем курсе в почти 53 рубля, обменный курс не может нащупать равновесие.

Если максимально упростить, то обменный курс определяется платежным балансом (ПБ). Причем до 24 февраля у России был абсолютный рекорд профицита в терминах торгового (ТБ) и ПБ плюс движение к рекордным значениям относительного показателя ПБ/ВВП, сравнимый с началом нулевых, когда он достигал значений больше 10%. С зимы этот показатель только вырос. Цены сырьевых товаров росли, что увеличило экспорт, импорт сократился и сейчас, вероятно, составляет 40-45% от необходимого, различные санкции, действия нашего правительства, ограничения по капитальной статье, блокировка счетов ЦБ и МинФина и многое другое. Таким образом, по каждой статье ПБ был свой усиливающий профицитный фактор. ТБ явно в плюс, движение капитала почти нет, а балансирующая роль ЦБ/МинФина схлопнулась (Бюджетное правило не работает из-за блокировок счетов). В итоге, обменный курс стал функцией зашкаливающего по размерам ТБ.

В последние дни многие официальные лица экономического блока ЦБ и правительства стали говорить о справедливом курсе в 70-80 рублей, но действенного механизма пока нет. Так, отмена 80% продажи валютной выручки не сработала, т.к. компании боятся, что заработанную валюту заблокируют по новым пакетам санкций, и они ее продают. Импорт, наоборот, сжат и восстанавливается очень слабо. Да, правительство обсуждает новое бюджетное правило (на базе юаня, золота или рубля, но последнее не имеет смысла), но, с моей точки зрения, и прежняя его форма хоть и рассматривалась как механизм сглаживания сырьевого цикла, но при цене отсечения выше 40$/баррель такая цена отсечения занижала курс рубля, что еще больше усилило его движение вниз в эти месяцы (исходно завышенный курс). Напомню, что Бюджетное правило обязывало правительство на часть доходов от нефтегазовой сферы покупать валюту в резервы и усиливала голландскую болезнь нашей экономики.

Возникают вопросы, что в этой ситуации делать, нужно ли иметь аллокацию на валюту, по какому курсу покупать и как это сделать технически. Тема объемная, поэтому попробую ответить по какому курсу. Естественно, что в какой-то момент курс найдет баланс в соответствии с размером профицита ТБ и геополитическими рисками (дальнейшие санкции и прочие действия сложно оценивать). Полагаю, что это значение относительно близко. Моя оценка базируется на трех обстоятельствах: 1. вероятный минимум по импорту пройден (цепочки поставок буду хотя бы частично перенастроены) и это будет сокращать профицит ТБ; 2. цены на сырье очень сильно взлетели и уже начали корректироваться (если на горизонте будет рецессия, то могут существенно упасть); 3. долгосрочный тренд по рублю лежит на уровне около 46 рублей. Полагаю, что уровень 46-52 вполне интересен.

После начала СВО мы увидели уникальное по российским меркам 4-месячное укрепление рубля. Одновременно сработала большая однонаправленная совокупность факторов в пользу рубля и, судя по динамике, даже при текущем курсе в почти 53 рубля, обменный курс не может нащупать равновесие.

Если максимально упростить, то обменный курс определяется платежным балансом (ПБ). Причем до 24 февраля у России был абсолютный рекорд профицита в терминах торгового (ТБ) и ПБ плюс движение к рекордным значениям относительного показателя ПБ/ВВП, сравнимый с началом нулевых, когда он достигал значений больше 10%. С зимы этот показатель только вырос. Цены сырьевых товаров росли, что увеличило экспорт, импорт сократился и сейчас, вероятно, составляет 40-45% от необходимого, различные санкции, действия нашего правительства, ограничения по капитальной статье, блокировка счетов ЦБ и МинФина и многое другое. Таким образом, по каждой статье ПБ был свой усиливающий профицитный фактор. ТБ явно в плюс, движение капитала почти нет, а балансирующая роль ЦБ/МинФина схлопнулась (Бюджетное правило не работает из-за блокировок счетов). В итоге, обменный курс стал функцией зашкаливающего по размерам ТБ.

В последние дни многие официальные лица экономического блока ЦБ и правительства стали говорить о справедливом курсе в 70-80 рублей, но действенного механизма пока нет. Так, отмена 80% продажи валютной выручки не сработала, т.к. компании боятся, что заработанную валюту заблокируют по новым пакетам санкций, и они ее продают. Импорт, наоборот, сжат и восстанавливается очень слабо. Да, правительство обсуждает новое бюджетное правило (на базе юаня, золота или рубля, но последнее не имеет смысла), но, с моей точки зрения, и прежняя его форма хоть и рассматривалась как механизм сглаживания сырьевого цикла, но при цене отсечения выше 40$/баррель такая цена отсечения занижала курс рубля, что еще больше усилило его движение вниз в эти месяцы (исходно завышенный курс). Напомню, что Бюджетное правило обязывало правительство на часть доходов от нефтегазовой сферы покупать валюту в резервы и усиливала голландскую болезнь нашей экономики.

Возникают вопросы, что в этой ситуации делать, нужно ли иметь аллокацию на валюту, по какому курсу покупать и как это сделать технически. Тема объемная, поэтому попробую ответить по какому курсу. Естественно, что в какой-то момент курс найдет баланс в соответствии с размером профицита ТБ и геополитическими рисками (дальнейшие санкции и прочие действия сложно оценивать). Полагаю, что это значение относительно близко. Моя оценка базируется на трех обстоятельствах: 1. вероятный минимум по импорту пройден (цепочки поставок буду хотя бы частично перенастроены) и это будет сокращать профицит ТБ; 2. цены на сырье очень сильно взлетели и уже начали корректироваться (если на горизонте будет рецессия, то могут существенно упасть); 3. долгосрочный тренд по рублю лежит на уровне около 46 рублей. Полагаю, что уровень 46-52 вполне интересен.

Газпром

На прошлой неделе произошли два значимых события для компании Газпром. На них можно смотреть по-разному, но, очевидно, что это связанные и взаимно усиливающие события.

1. В прошлый четверг ГОСА Газпрома приняло решение не платить рекомендованные дивиденды СД компании, т.е. члены СД, выбранные акционерами, предложили выплатить, а на ГОСА акционеры проголосовали против. Естественно, ключевую роль играют госпредставители. Всему этому предшествовали заявления в последние годы о выплате 50% от чистой прибыли как менеджментом, так и Минфином России,

2. Госдума во втором чтении приняла решение начислить внеплановое НДПИ на газ за 2022 год в размере 416 млрд рублей за каждый из трех осенних месяцев, т.е. совокупный налог составит 1,248 трлн. Для сравнения планировавшиеся дивиденды были равны 1,24 трлн.

Эта история хоть и является частным случаем, но весомым и наглядно показывает риски для инвесторов со стороны корпоративного управления в наших компаниях. В условиях проведения СВО и санкций мы видим, что фондовый рынок трансформируется и, как минимум, временно утрачивает свое ключевое предназначение - это привлечение капитала. Наш фондовый рынок и прежде не всегда был образцом лучшей корпоративной практики, а в таких условиях, как мы видим, эта ситуация будет еще больше усугубляется. Риски для инвесторов существенно возросли.

P.S. Потанин давно хотел снизить дивиденды в НорНикеле, а уже написав пост, увидел новость о ГМК и Русале и желание снизить дивиденды существенно. Это ещё одно подтверждение снижения корпоративных стандартов.

На прошлой неделе произошли два значимых события для компании Газпром. На них можно смотреть по-разному, но, очевидно, что это связанные и взаимно усиливающие события.

1. В прошлый четверг ГОСА Газпрома приняло решение не платить рекомендованные дивиденды СД компании, т.е. члены СД, выбранные акционерами, предложили выплатить, а на ГОСА акционеры проголосовали против. Естественно, ключевую роль играют госпредставители. Всему этому предшествовали заявления в последние годы о выплате 50% от чистой прибыли как менеджментом, так и Минфином России,

2. Госдума во втором чтении приняла решение начислить внеплановое НДПИ на газ за 2022 год в размере 416 млрд рублей за каждый из трех осенних месяцев, т.е. совокупный налог составит 1,248 трлн. Для сравнения планировавшиеся дивиденды были равны 1,24 трлн.

Эта история хоть и является частным случаем, но весомым и наглядно показывает риски для инвесторов со стороны корпоративного управления в наших компаниях. В условиях проведения СВО и санкций мы видим, что фондовый рынок трансформируется и, как минимум, временно утрачивает свое ключевое предназначение - это привлечение капитала. Наш фондовый рынок и прежде не всегда был образцом лучшей корпоративной практики, а в таких условиях, как мы видим, эта ситуация будет еще больше усугубляется. Риски для инвесторов существенно возросли.

P.S. Потанин давно хотел снизить дивиденды в НорНикеле, а уже написав пост, увидел новость о ГМК и Русале и желание снизить дивиденды существенно. Это ещё одно подтверждение снижения корпоративных стандартов.

Какие рабочие инструменты инвестора работают с моей точки зрения:

- Фундаментальный анализ: выручка, прибыль, долг, их темпы изменения и прогноз, дивидендная политика и тд

- Технический анализ: индикаторы (средние, боллинджер), объемы, графические фигуры тех анализа, паттерны.

Особенно хорошо находить точки входа, когда различные сигналы накладываются друг на друга в определенный момент времени. За счет наложения сигналов движение цены может усиливаться.

Так почему опытные инвесторы пользуются техническим анализом?

Принято считать, что в текущей цене заложено «всё» - и текущие новости, и инсайд, и действия игроков, и фундаментал. Поэтому так важно наряду с фундаментальным анализом уметь «читать» график. Ведь вы можете потратить много времени на анализ отчетности и всей информации, что вы найдете в открытом доступе. НО! На цену влияют крупные покупки/продажи институциональных инвесторов – а эту информацию вы сможете найти только на графике. К тому же, тот анализ, который мы сможем сделать из доступной информации вряд ли будет отличаться в лучшую сторону по сравнению с крупными компаниями, у которых могут быть десятки/сотни аналитиков в штате и есть доступ к более «продвинутой» информации.

А вот с точки зрения технического анализа у институциональных игроков нет такого преимущества перед нами. И, скорее, их активность гораздо более сильно и влияет на формирования того графика, который мы видим.

Немало сил потратил на мобильное приложение с графическими паттернами, тех анализом и фундаменталом: https://play.google.com/store/apps/details?id=com.Hifiveten.Pattern&hl=en-US&ah=OmmkeTuSgkelxMUuiuAlh4yVxMU

Есть и закрытое веб приложение для компьютера. Кого заинтересует - пишите мне, дам потестировать полную версию на 3 месяца бесплатно.

- Фундаментальный анализ: выручка, прибыль, долг, их темпы изменения и прогноз, дивидендная политика и тд

- Технический анализ: индикаторы (средние, боллинджер), объемы, графические фигуры тех анализа, паттерны.

Особенно хорошо находить точки входа, когда различные сигналы накладываются друг на друга в определенный момент времени. За счет наложения сигналов движение цены может усиливаться.

Так почему опытные инвесторы пользуются техническим анализом?

Принято считать, что в текущей цене заложено «всё» - и текущие новости, и инсайд, и действия игроков, и фундаментал. Поэтому так важно наряду с фундаментальным анализом уметь «читать» график. Ведь вы можете потратить много времени на анализ отчетности и всей информации, что вы найдете в открытом доступе. НО! На цену влияют крупные покупки/продажи институциональных инвесторов – а эту информацию вы сможете найти только на графике. К тому же, тот анализ, который мы сможем сделать из доступной информации вряд ли будет отличаться в лучшую сторону по сравнению с крупными компаниями, у которых могут быть десятки/сотни аналитиков в штате и есть доступ к более «продвинутой» информации.

А вот с точки зрения технического анализа у институциональных игроков нет такого преимущества перед нами. И, скорее, их активность гораздо более сильно и влияет на формирования того графика, который мы видим.

Немало сил потратил на мобильное приложение с графическими паттернами, тех анализом и фундаменталом: https://play.google.com/store/apps/details?id=com.Hifiveten.Pattern&hl=en-US&ah=OmmkeTuSgkelxMUuiuAlh4yVxMU

Есть и закрытое веб приложение для компьютера. Кого заинтересует - пишите мне, дам потестировать полную версию на 3 месяца бесплатно.

Google Play

Trade chart patterns - Apps on Google Play

Stock pattern screener & signals. Price levels, trendlines, technical analysis.

За последние месяцы ситуация с обменным курсом или точнее курсами стала меняться. В июне на канале была статья на эту тему, поэтому сделаем апдейт.

1. Последние данные по ТБ и ПБ (торговому балансу и платежному балансу) за третий квартал показывают, что профицит сокращается. По историческим меркам оба показателя остаются высокими, но наметился тренд на уменьшение. В экспорте мы видим существенное сокращение позиции по газу (почти остановка экспорта в ЕС) и общее снижение сырьевых цен. В импорте процесс восстановление продолжается (для примера можно взять рынок новых импортных авто). Существенный отток граждан призывного возраста из страны привел к дополнительному оттоку капитала, что подтачивает и ПБ;

2. Глобально продолжается укрепление доллара к базовым твердым валютам (индекс доллара с весом евро-57.6%, йены-13.7, фунт-11.9, канадец-9.1, швед-4.2, швейцарец-3.6). Традиционно это фактор ослабления и для рубля. Более того, британский фунт и йена показывают чрезвычайно интересные уровни. Так британский фунт обновил исторический минимум 1985 года (тогда было 1,05) и достиг 26 сентября отметки в 1.04! Йене тоже очень давние исторические уровни и все заявления ЦБ Японии об интервенциях пока не принесли плодов, и курс около 145. Процесс укрепления индекса доллара обусловлен сложной композицией таких факторов:

a) инфляция;

b) денежная политика стран с твердыми валютами (например, Япония печатает активно, Штаты сокращают баланс ФРС пусть и слабо, а банк Англии на минимуме 26 сентября отреагировал временной покупкой бондов);

c) динамика процентных ставок по долгам стран с топ-валютами. Ставки растут и могут привести к долговому кризису (особенно уязвимы ЕС, Британия и Япония), Более того, накладывается и рецессия в США.

В Штатах ситуация выглядит здоровее, но основные индикаторы тоже не айс. Как рецессия, так и долговой кризис это факторы для падения цен на экспортируемое Россией сырье, а значит и фактор ослабления рубля;

3. Последние события в зоне СВО показывают усиление конфронтации и как следствие повышение нагрузки на бюджет и различные госфонды. Оценить "номер ступеньки" куда дойдет конфликт и к каким последствиям это приведет в будущем стало еще труднее. Плюс потенциальное ужесточение санкций.

4. Геополитика, санкционное давление (в том числе желание Запада ограничить поток валюты от экспортирования товаров из РФ всеми путями).

P.S. В общем апдейт не в пользу рубля, да и "рыночность" курса стала ниже после февраля.. Однако, за последние дни курс уже прилично ослаб и в настоящий момент торгуется выше 64 рублей за доллар.

1. Последние данные по ТБ и ПБ (торговому балансу и платежному балансу) за третий квартал показывают, что профицит сокращается. По историческим меркам оба показателя остаются высокими, но наметился тренд на уменьшение. В экспорте мы видим существенное сокращение позиции по газу (почти остановка экспорта в ЕС) и общее снижение сырьевых цен. В импорте процесс восстановление продолжается (для примера можно взять рынок новых импортных авто). Существенный отток граждан призывного возраста из страны привел к дополнительному оттоку капитала, что подтачивает и ПБ;

2. Глобально продолжается укрепление доллара к базовым твердым валютам (индекс доллара с весом евро-57.6%, йены-13.7, фунт-11.9, канадец-9.1, швед-4.2, швейцарец-3.6). Традиционно это фактор ослабления и для рубля. Более того, британский фунт и йена показывают чрезвычайно интересные уровни. Так британский фунт обновил исторический минимум 1985 года (тогда было 1,05) и достиг 26 сентября отметки в 1.04! Йене тоже очень давние исторические уровни и все заявления ЦБ Японии об интервенциях пока не принесли плодов, и курс около 145. Процесс укрепления индекса доллара обусловлен сложной композицией таких факторов:

a) инфляция;

b) денежная политика стран с твердыми валютами (например, Япония печатает активно, Штаты сокращают баланс ФРС пусть и слабо, а банк Англии на минимуме 26 сентября отреагировал временной покупкой бондов);

c) динамика процентных ставок по долгам стран с топ-валютами. Ставки растут и могут привести к долговому кризису (особенно уязвимы ЕС, Британия и Япония), Более того, накладывается и рецессия в США.

В Штатах ситуация выглядит здоровее, но основные индикаторы тоже не айс. Как рецессия, так и долговой кризис это факторы для падения цен на экспортируемое Россией сырье, а значит и фактор ослабления рубля;

3. Последние события в зоне СВО показывают усиление конфронтации и как следствие повышение нагрузки на бюджет и различные госфонды. Оценить "номер ступеньки" куда дойдет конфликт и к каким последствиям это приведет в будущем стало еще труднее. Плюс потенциальное ужесточение санкций.

4. Геополитика, санкционное давление (в том числе желание Запада ограничить поток валюты от экспортирования товаров из РФ всеми путями).

P.S. В общем апдейт не в пользу рубля, да и "рыночность" курса стала ниже после февраля.. Однако, за последние дни курс уже прилично ослаб и в настоящий момент торгуется выше 64 рублей за доллар.

{kind=link}

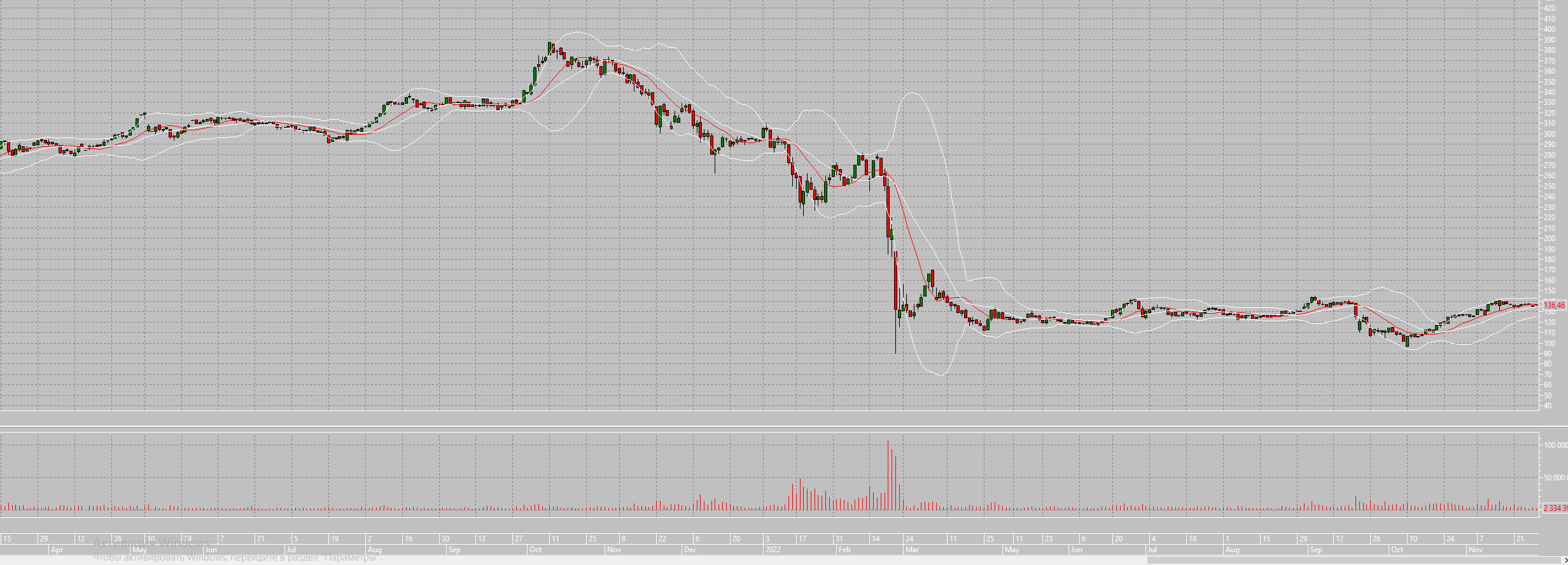

Сбер

Многие из инвесторов серьезно пострадали от падения российского фондового рынка и заморозки иностранных ценных бумаг. Что же делать дальше?

Попытаюсь оценить возможность инвестирования в акции Сбера.

С точки зрения фундаментала ситуация вырисовывается не самая радужная.

Плюсы:

>> Относительно низкие ценовые уровни. Стоимость на сегодня 29.11.22 выше 136

рублей за акцию, а не около 300, как было в начале января 2022 года.

Таким образом, есть потенциал коррекции наверх.

>> Несмотря на возможность нераскрытия данных, Сбер все-таки показал данные за 9 месяцев 2022 года, где указана чистая прибыль в 50,1 млрд. рублей. Конечно, это сильно хуже аналогичного периода 2021 года, но сам факт прибыли в текущих реалиях я воспринимаю позитивно.

>> Розничный кредитный портфель вырос на 9%, корпоративный – на 11.9%

>> Добавлю сюда сильные технолоческие позиции у Сбера и постепенном превращении компании из банка в сочетание банк+технокомпанию, что также в будущем может драйвить рост и выдавать более лучшие мультипликаторы P/E, P/S, чем у других банков в РФ.

Минусы:

>> Риски эскалации конфликта сильно влияют на движения ценных бумаг, в том числе и Сбера. В случае резко негативных военных и политических событий, есть вероятность сильного падения на уровни менее 100 рублей за акцию. В данной ситуации, уже просматриваются и более негативные сценарии, которые ранее по вероятностным оценкам почти исключались.

Вывод:

с учетом сложной и неустойчивой ситуации средне и долгосрочно инвестировать сейчас опасно, на мой взгляд. Есть вероятность ухудшения политической и экономической ситуации. Но в случае просадки около уровня в 100 рублей и ниже, можно искать входы.

Риск может окупиться с учетом потенциальной доходности при деэскалации и снятии политической напряженности.

Информацию беру в том числе и из мной созданного ресурса для аналитики ценных бумаг: тут некоторые дополнительные фин. показатели по Сберу https://analytic-spy.com/tickers/stock-rus/sber

Многие из инвесторов серьезно пострадали от падения российского фондового рынка и заморозки иностранных ценных бумаг. Что же делать дальше?

Попытаюсь оценить возможность инвестирования в акции Сбера.

С точки зрения фундаментала ситуация вырисовывается не самая радужная.

Плюсы:

>> Относительно низкие ценовые уровни. Стоимость на сегодня 29.11.22 выше 136

рублей за акцию, а не около 300, как было в начале января 2022 года.

Таким образом, есть потенциал коррекции наверх.

>> Несмотря на возможность нераскрытия данных, Сбер все-таки показал данные за 9 месяцев 2022 года, где указана чистая прибыль в 50,1 млрд. рублей. Конечно, это сильно хуже аналогичного периода 2021 года, но сам факт прибыли в текущих реалиях я воспринимаю позитивно.

>> Розничный кредитный портфель вырос на 9%, корпоративный – на 11.9%

>> Добавлю сюда сильные технолоческие позиции у Сбера и постепенном превращении компании из банка в сочетание банк+технокомпанию, что также в будущем может драйвить рост и выдавать более лучшие мультипликаторы P/E, P/S, чем у других банков в РФ.

Минусы:

>> Риски эскалации конфликта сильно влияют на движения ценных бумаг, в том числе и Сбера. В случае резко негативных военных и политических событий, есть вероятность сильного падения на уровни менее 100 рублей за акцию. В данной ситуации, уже просматриваются и более негативные сценарии, которые ранее по вероятностным оценкам почти исключались.

Вывод:

с учетом сложной и неустойчивой ситуации средне и долгосрочно инвестировать сейчас опасно, на мой взгляд. Есть вероятность ухудшения политической и экономической ситуации. Но в случае просадки около уровня в 100 рублей и ниже, можно искать входы.

Риск может окупиться с учетом потенциальной доходности при деэскалации и снятии политической напряженности.

Информацию беру в том числе и из мной созданного ресурса для аналитики ценных бумаг: тут некоторые дополнительные фин. показатели по Сберу https://analytic-spy.com/tickers/stock-rus/sber

{kind=link}

🤖Торговые роботы.

Кроме самостоятельного инвестирования на основе фундаментального и технического анализа, я использую торговые алгоритмы, которые все это делают в автоматическом режиме. Плюсы понятны и весомы:

- максимальное экономия времени на инвестиции;

- протестированная на истории и в реальных торгах стратегия с конкретными количественными и статистическими данными по результатам;

- отсутствие эмоций у алгоритма по сравнению с самостоятельным инвестированием и, как следствие, строгое соответствие рабочей стратегии;

- четкий рис-менеджмент;

- возможность одновременного использования нескольких стратегий на различных финансовых инструментах.

Минусы:

- отсутствие так называемой человеческий «чуйки» у робота, которая может работать также и во благо;

- в зависимости от торговой стратегии периодически нужна переоптимизация параметров торгового алгоритма (или в роботе нужно предусмотреть автоматическую переоптимизацию)

- большие трудозатраты на создание алгоритмов, тестирование и их эксплуатацию;

В любом случае, заманчивая перспектива подключить алго и смотреть на автоматическую торговлю привлекает многих.

Что касается меня, я использую разработанный нашей командой робота Web Matrix Trader (на платформе сайта скринера акций). Инвестиционная стратегия, лежащая в основе торгующего алгоритма, на мой взгляд, как раз подходит к текущему моменту в РФ: в целом фондовый рынок находится достаточно низко и у многих ценных бумаг прослеживается достаточно большой потенциал роста.

Напишите Вадиму или мне и получите программу на месяц бесплатно + консультации.

Итог: будущее за использованием алгоритмических инвестиционных систем, которые совершенствуются со временем. Однако, нужно четко понимать какие алго стратегии использовать в текущий момент времени и на каких финансовых инструментах. Об этом еще напишу.

Кроме самостоятельного инвестирования на основе фундаментального и технического анализа, я использую торговые алгоритмы, которые все это делают в автоматическом режиме. Плюсы понятны и весомы:

- максимальное экономия времени на инвестиции;

- протестированная на истории и в реальных торгах стратегия с конкретными количественными и статистическими данными по результатам;

- отсутствие эмоций у алгоритма по сравнению с самостоятельным инвестированием и, как следствие, строгое соответствие рабочей стратегии;

- четкий рис-менеджмент;

- возможность одновременного использования нескольких стратегий на различных финансовых инструментах.

Минусы:

- отсутствие так называемой человеческий «чуйки» у робота, которая может работать также и во благо;

- в зависимости от торговой стратегии периодически нужна переоптимизация параметров торгового алгоритма (или в роботе нужно предусмотреть автоматическую переоптимизацию)

- большие трудозатраты на создание алгоритмов, тестирование и их эксплуатацию;

В любом случае, заманчивая перспектива подключить алго и смотреть на автоматическую торговлю привлекает многих.

Что касается меня, я использую разработанный нашей командой робота Web Matrix Trader (на платформе сайта скринера акций). Инвестиционная стратегия, лежащая в основе торгующего алгоритма, на мой взгляд, как раз подходит к текущему моменту в РФ: в целом фондовый рынок находится достаточно низко и у многих ценных бумаг прослеживается достаточно большой потенциал роста.

Напишите Вадиму или мне и получите программу на месяц бесплатно + консультации.

Итог: будущее за использованием алгоритмических инвестиционных систем, которые совершенствуются со временем. Однако, нужно четко понимать какие алго стратегии использовать в текущий момент времени и на каких финансовых инструментах. Об этом еще напишу.

AnalyticSpy

Скринер акций и фондового рынка — Мосбиржа, СПб биржа

Скринер акций и фондового рынка для Мосбиржи, СПб биржи помогает оценивать лидеров роста, капитализации, волатильности, прибыли, дивидендов, выбирать выгодные моменты покупки и продажи с помощью технических сигналов на AnalyticSpy.

Падение акций 2, 3 эшелона может дать возможность выгодно приобрести

Акции РФ второго и третьего эшелона падают уже достаточно давно.

Одной из причин падения за последние несколько недель я считаю общая перекупленность и завышенные фундаментальные показатели среди данных ценных бумаг. Так, мы видели бурный рост в июле и августе акций 2, 3 эшелона без видимого (мне, во всяком случае) фундаментального подкрепления в виде значительного роста выручку или прибыли. Летом многие бумаги энергетического и других секторов спекулятивно, как мне кажется, выросли на 100-400%. И вот мы видим закономерное «заземление».

Например, акции

📉Якутскэнерго упали с 0,906 до 0.6560 (27,6%) на данный момент;

📉ТНС энерно Кубань с 760,5 до 405 (46,7%);

📉ТНС энерго ао с 5035 до 3210 (36%).

📉НКХП, ТНСэМарЭл, ТНСэнНН, ДЭК и многие другие акции упали за последние недели подобным образом.

Можем ли на этом заработать?

Мое предположение таково: я готовлюсь покупать уже изрядно просевшие активы с неплохими фундаментальными данными по выручке/прибыли.

Что еще важно оценить?

При данном движении вниз за индекс MOEX находится высоко, а если индекс ММВБ пойдет вниз, это окажет дополнительное давление на ценные бумаги. А индекс, похоже, засобирался на юг

Не является инвестиционной рекомендацией. Существуют риски потери капитала.

Акции РФ второго и третьего эшелона падают уже достаточно давно.

Одной из причин падения за последние несколько недель я считаю общая перекупленность и завышенные фундаментальные показатели среди данных ценных бумаг. Так, мы видели бурный рост в июле и августе акций 2, 3 эшелона без видимого (мне, во всяком случае) фундаментального подкрепления в виде значительного роста выручку или прибыли. Летом многие бумаги энергетического и других секторов спекулятивно, как мне кажется, выросли на 100-400%. И вот мы видим закономерное «заземление».

Например, акции

📉Якутскэнерго упали с 0,906 до 0.6560 (27,6%) на данный момент;

📉ТНС энерно Кубань с 760,5 до 405 (46,7%);

📉ТНС энерго ао с 5035 до 3210 (36%).

📉НКХП, ТНСэМарЭл, ТНСэнНН, ДЭК и многие другие акции упали за последние недели подобным образом.

Можем ли на этом заработать?

Мое предположение таково: я готовлюсь покупать уже изрядно просевшие активы с неплохими фундаментальными данными по выручке/прибыли.

Что еще важно оценить?

При данном движении вниз за индекс MOEX находится высоко, а если индекс ММВБ пойдет вниз, это окажет дополнительное давление на ценные бумаги. А индекс, похоже, засобирался на юг

Не является инвестиционной рекомендацией. Существуют риски потери капитала.

{kind=link}